外资机构频繁买卖金融机构H股!摩根大通套现15亿港元中国平安

- 体育

- 2024-10-12 00:30:13

- 1178

伴随着中国资产走强,外资频繁出手,对中资金融H股增持、减持动作不断。

9月底,摩根大通几度出手,增持中国平安H股、招商银行H股。10月初,摩根大通减持逾2000万股中国平安H股,涉资约15.14亿港元,迅速套现获利。

受访专家认为,由于短期内升幅巨大,外资选择部分获利了结是正常操作。不过,不要认为环球资金或港股本地资金仅做短线。相关数据表明,港股本轮上涨更像是以中长期部署为主,而资金选择以中长线策略来投资港股,主因是港股背后的中国经济仍然被看好。

外资频繁出手中资金融H股

自9月24日一系列重磅利好政策释放以来,A股、H股多日报喜,近日走势有震荡,但各大指数均录得可观的区间涨幅。

伴随着中国股市走强,外资频繁出手,“抢购”中国股票并迅速获利。

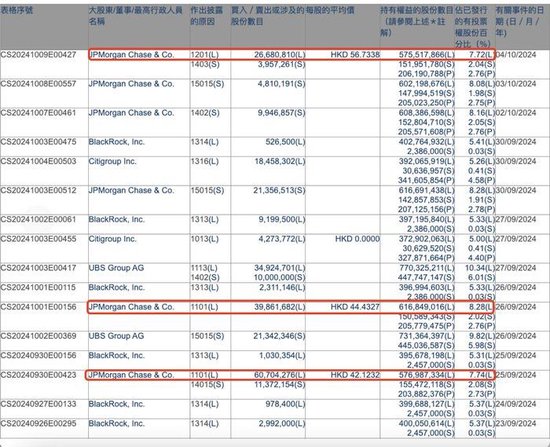

据港交所权益资料数据,中国平安H股被摩根大通于10月4日在场内以每股平均价56.7338港元减持约2668万股,涉资约15.14亿港元。减持后,摩根大通持股数目为5.76亿股,持股比例从原来的8.08%降至7.72%。

此前,摩根大通几度增持中国平安H股。9月25日,摩根大通以每股平均价42.1232港元增持中国平安H股约6070万股;9月26日,摩根大通再以每股平均价44.4327港元增持中国平安H股约3986万股。

摩根大通还瞄准了其他中资金融H股,9月25日,摩根大通增持招商银行H股2484万股,每股作价36.045港元,涉资约8.95亿港元。9月27日,摩根大通以每股均价26.3661港元增持约1014万股中国太保H股,涉资约2.67亿港元,持仓比例由6.98%增加至7.35%。

其他外资也在“抢货”,10月3日,贝莱德以每股平均价16.6541港元增持中国人寿H股约3011万股,涉资约5.02亿港元,增持后最新持股数目约为4.64亿股,持股比例由5.83上升至6.24%。

“对于外资抢购H股,尤其是金融机构股,我认为主要是9月24日以来的政策超预期,市场信心受到提振,外资抢筹相对A股折价较大的中资金融H股。同时,非银金融股是顺周期品种,估值低,也受惠资本市场热度回暖。”中泰国际策略分析师颜招骏向界面新闻记者分析称。

星展银行投资策略师邓志坚向界面新闻记者表示,由于美联储开启减息周期,资金势必流向全球金融市场。具体到港股市场,恒生指数平均派息率高达50%,高于亚洲除日本指数48%,更远高于标普500的36%。而且,经历连番大涨后,恒指的平均股息收益率即使降至为3.8%,但仍高于亚洲除日本指数的2.2%,更远高于标普500的1.8%。

“在这背景下,资金流入亚洲将成为趋势,其中一个重要的市场将是港股。由于短期内升幅巨大,外资选择部分获利了结是正常操作。不过,不要认为环球资金或港股本地资金仅做短线。” 邓志坚强调。

邓志坚给出了一组数据,“我们可用2022年6月先跌后升来对比,当年大跌时,恒指call option(看涨期权)未平仓合约量急升;同年11月恒指大升时,call option未平仓合约量反而急跌。主要因为当时大部分投资者仍然缺乏信心,所以大跌时宁愿以call option试底,而不肯买入正股。”

“在最近的大升浪中,9月30日的call option未平仓合约量按月环比下跌4.5%,比2022年9月30日下跌31%。意味着今次的升浪,是投资者真金白银买正股所推升的,更像是以中长期部署为主。资金选择以中长线策略来投资港股,主要因为港股背后的中国经济仍然被看好。”邓志坚分析称。

“战术偏好切换为A股”

目前,多家外资机构一致看好中国股市。

贝莱德在9月30日发布的一份报告中表示,鉴于中国股市相对于发达市场股票的折让接近创纪录水平(即便上周出现飙升),以及可能出现刺激投资者重返市场的催化剂,短期内有适度增持中国股票的空间。

“我们保持灵活,如果刺激计划的细节令人失望,或者贸易限制可能会加剧,我们或会改变观点。”贝莱德分析师在报告中提出。

高盛也指出,与全球主要股票市场相比,中国股市的估值仍有显著折让,比发达市场和新兴市场(不包括中国)的基准分别低40%和15%。

高盛在10月7日的报告中表示,将港股调整为超配,但将战术偏好切换为A股。高盛目前将MSCI中国指数和沪深300指数未来12个月的目标价分别提高到84点和4600点,比之前的目标价分别高27%和15%。

高盛强调,考虑到中国央行对股市的支持措施对A股的影响更直接,内地散户投资者参与的潜在复苏,以及在过去3个月,A股相较于H股的表现落后7%,此次评级上调并未阻止我们将策略偏好从H股转向A股。该机构称,我们的模型目前预测未来3个月A股的表现将适度优于H股。

行业配置方面,高盛目前将保险和其他金融类股(如经纪商、交易所、投资公司)调高至超配,原因是资本市场活动增加和资产表现改善。

展望后市,渣打银行认为维持升势的挑战在于股市要长期回升,可能需要经济增长和房地产持续复苏的支持。

“相应地,这可能需要财政支出的增长幅度远超过目前预期占国内生产总值的1-2%。回顾2015-2016年实施重大财政刺激措施,政府累计净借贷升幅,相当于经济总值的一成,促使股市从谷底回升了80%。”渣打银行表示。

发表评论