中信建投:北证板块估值修复已接近尾声

- 旅游

- 2024-10-28 09:15:19

- 667

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|张玉龙 赵子鹏

上周北证50指数再创新高、北证板块交易总额亦环比上上周+117.7%、达到2345亿元。本轮A股市场上涨主要流动性因素驱动,在资金面充裕叠加市场情绪快速修复背景下,低市值高弹性和低估值板块相对受益程度更深;在本轮上涨前,北交所沿“深改19条”框架持续推进改革,板块完善度持续提升,同时板块估值相较沪深存在深度折价,多重因素共同催化北证板块在过去一个月呈现了翻倍表现。随着指数估值接近双创过去5年的中位估值,我们认为北证板块估值修复已接近尾声,叠加市场进入交易三季报期,建议投资者对三季报业绩表现优异的细分行业及标的保持关注。

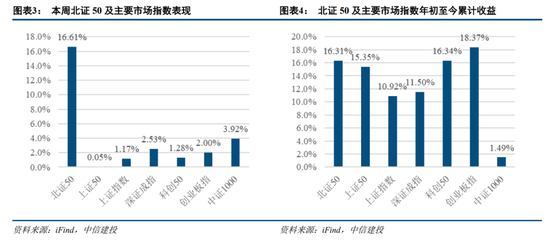

市场表现:上周北证50上涨16.61%,同期上证指数/深证成指/创业板指/科创50分别上涨1.17%/2.53%/2.00%/1.28%,北证指数相比大盘宽基指数存在显著超额收益;北交所各主要行业普涨,其中涨幅前三的行业为通信(+59.19%)、电力设备(+21.74%)、家用电器(+17.77%);涨幅最低的三个行业分别为社会服务(+0.73%)、建筑装饰(+1.73%)、食品饮料(+10.72%)。本周北交所254支标的中233支上涨、21支下跌,上涨比例91.73%,涨幅中位数为4.44%;北证50指数成份股中47支上涨,涨跌幅中位数为12.82%。

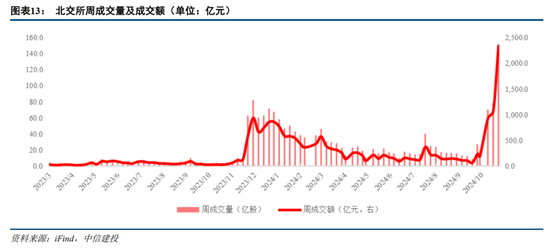

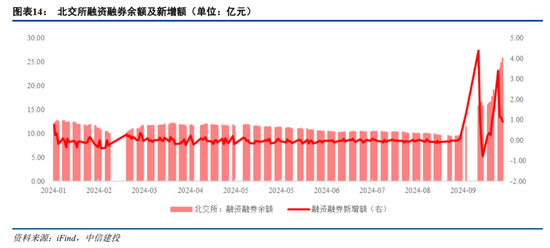

流动性&估值:北证板块活跃度持续位于历史高位,单周成交额较上周翻倍。本周北交所254支个股累计成交139.6亿股、环比上升78.5%;累计成交额2345.2亿元、环比上周上升117.7%。融资余额环比提升约30%。截至10月24日,北交所融资余额为25.80亿元,环比10月18日提升6.62亿元,达到北交所成立以来的历史高位。

截至10月25日,北证50指数的PE(TTM)为46.85X,年初至今的估值中位为28.45X。目前北证50指数估值已接近双创板块近5年PE(TTM)估值中位(创业板指中位51X、科创50指数中位46X),我们认为指数层面的估值充分修复。

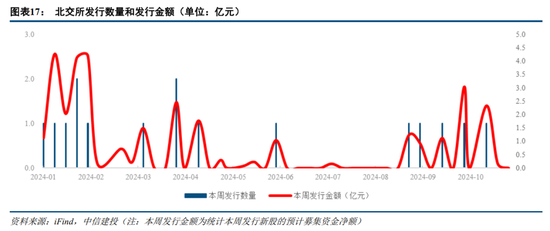

新股发行:截至10月27日,北交所年内累计发行新股18支,累计发行金额33.17亿元。本周北交所新增1支新股(聚星科技)启动发行,1支新股(万源通)注册生效、1支新股(胜业电气)提交注册、1支新股(科隆新材)过会;2支新股(今大禹、格林司通)终止发行。截至10月27日,北交所累计有1支新股注册生效、10支新股已过会待注册、79支新股已受理问询待过会。

基金持仓规模环比上升,新增基金重仓标的9支

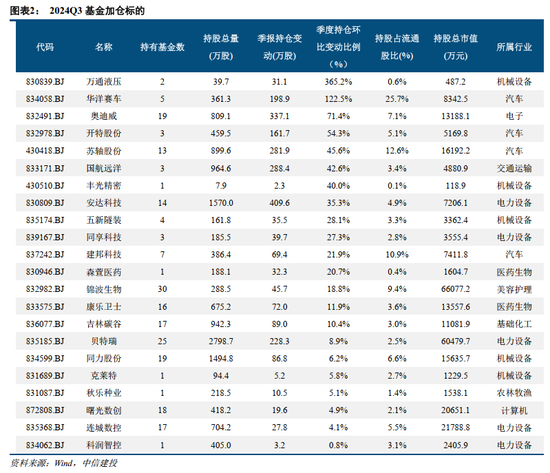

根据基金披露的三季度报告,2024Q3基金累计重仓北交所板块标的48支、环比2024Q2持平;累计重仓标的市值35.56亿元、环比2024Q2(27.58亿元)提升28.92%;对比2024Q1亦提升了17.35%。2024Q3基金新增重仓标的9支、分别为铜冠矿建、基康仪器、柏星龙、艾融软件、海泰新能、易实精密、天铭科技、盖世食品、鼎智科技,累计持有市值8956.3万元。

2024Q3,基金累计加仓标的22支,加仓比例靠前的包括万通液压、华洋赛车、奥迪威、开特股份、苏轴股份等。

北交所举办座谈会,意在激发并购重组市场活力

事件:近日,北交所分别举办券商、上市公司两场专项座谈会,现场宣讲“并购六条”政策精神,听取券商并购重组项目储备情况、上市公司推进过程中遇到的问题以及对北交所并购重组市场发展的意见建议。

交易所表示,未来北交所将继续深入贯彻落实新“国九条”和“并购六条”要求,在中国证监会统一部署下,发挥资本市场在企业并购重组中的主渠道作用,支持上市公司向新质生产力方向转型升级,针对中小企业特点积极开展政策解读、制度培训等活动,推动提高企业运用并购重组工具的能力,促进提高北交所上市公司质量和投资价值。

1、北交所标的整体盈利能力偏弱,出现经营类风险可能性更高的风险:北京证券交易所上市的公司市值整体较沪深主板更低、上市企业净利润整体更低、盈利能力整体相对略弱,面临外部影响时出现经营风险的可能性更大,如果出现此类情况,可能会导致投资者投资相关标的收益不及预期。

2、市场流动性风险:市场表现与市场流动性存在高度相关性,如果市场流动性出现大幅变化,则可能导致北交所市场表现不及投资者预期。

3、宏观风险:资本市场与宏观经济息息相关,以当前国内权益市场为例,宏观经济表现、地缘政治扩大化都是影响资产定价的宏观因素;如果俄乌、巴以等地缘冲突进一步激化和扩大化,可能导致全球金融市场出现大幅波动,甚至出现系统性风险,同样会影响国内权益资产的定价,进而影响北交所的市场表现。

发表评论