光大期货:10月28日有色金属日报

- 国际

- 2024-10-28 10:33:06

- 595

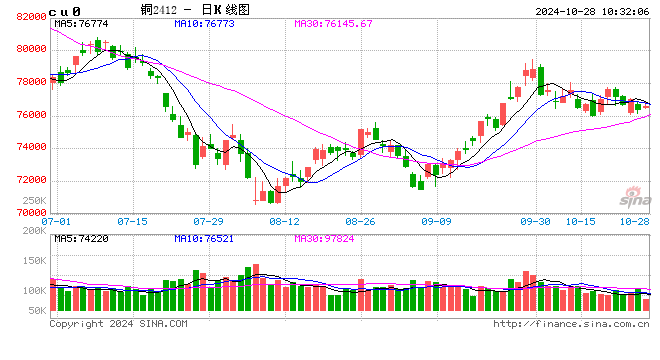

铜:高位震荡

1、宏观。海外方面,美国10月Markit制造业PMI初值47.8,创2个月新高,好于预期47.5和前值47.3,但数据仍是萎缩状态;10月Markit服务业PMI初值55.3,创2个月新高,同样好于预期55和前值55.2。美联储褐皮书显示,自9月初以来美国大部分地区的经济活动变化不大,超过半数的地区报告就业增长“轻微或适度”,通胀保持温和。但IMF维持今年全球经济增长为3.2%的预期不变,下调明年的全球经济增长预期至3.2%,警告地缘风险给市场带来的冲击以及美国大选给全球金融市场带来高度不确定性。国内方面,稳增长政策出台期待预期接近尾声,继续关注政策落地情况。

2、基本面。铜精矿方面,国内TC保持低位偏弱报价,表明铜精矿仍然紧张,但铜精矿港口库存持续累库缓解了部分焦虑。精铜产量方面,国内9月电解铜产量100.43万吨,环比下降0.91%,同比下降0.76%,累计同比增加5.64%;10月电解铜预估产量99.35万吨,环比下降1.1%,同比大体持平。从产量预估来看,四季度检修力度环比三季度增大,产量环比小幅下降概率较大。进口方面,国内9月精铜净进口同比下降1.1%至30.64万吨,累计同比下降0.93%;9月废铜进口量环比下降5.43%至16.03万金属吨,同比下降5.84%,累计同比增加15.71% 。库存方面来看,截止10月25日全球铜显性库存较上周(18日)统计下降1万吨至63.1万吨,其中LME库存下降7425吨至276775吨;Comex库存增加7230吨至85659吨;国内精炼铜社会库存较上周下降0.96万吨至21.96万吨,保税区库存增加0.05万吨至5.67万吨。需求方面,铜价走势反复,下游接货意愿偏弱,现货升水周内下行,但企业对稳增长感知不一,或影响后市铜采购节奏。

3、观点。市场关注焦点,一是美国大选,二是国内稳增长,宏观事件的不确定性也带来价格摇摆。随着美国大选和美联储议息会议的日益临近,月末和月初市场焦点可能短暂回至海外市场,在两位候选人大选焦灼下会带来市场避险情绪,从资金来看也以流出为主,因此短期应谨慎为上。不过,在国内经济修复预期背景下,市场最终可能再次回至国内,并关注政府在稳增长方面的政策预期及落地,因此铜价即使出现回调预计空间也并不大,四季度总体或仍以高位区间震荡为主。

镍&不锈钢:资源端供应趋松 镍铁挺价意愿强

1、供给:周度印尼内贸红土镍矿1.2%价格维持24.4美元/湿吨,红土镍矿1.6%下跌0.3美元/湿吨至51.1美元/湿吨,印尼镍矿升贴水维持22美元/湿吨。进出口方面,9月镍矿进口量456.62万吨,环比减少36.45万吨,降幅7.39%,其中自菲律宾进口红土镍矿436.47万吨,占本月进口量的95.59%;9月一级镍进口环比减少36%至5924吨,出口环比减少18%至10594吨;9月中国镍铁进口量73.7万吨,环比增加21.5万吨,增幅41.2%,其中,自印尼进口镍铁量71.5万吨,环比增加21.9万吨,增幅44.2%;9月中国镍湿法中间品进口量11.38万吨,环比减少0.84万吨,降幅6.90%,其中自印尼进口量为9.92万吨,环比增加1.67%,占本月进口量的87.17%;9月中国镍的硫酸盐进口量21678.025吨,环比减少1242.168吨,减少5.42%。

2、需求:不锈钢产业链,进出口方面,9月不锈钢出口环比减少6%至45.9万吨,进口环比增加20%至12万吨;库存方面,周内89家社会库存环比增加1.15万吨至103万吨;利润方面,原材料镍铁价格偏强,分工艺利润表现分化。新能源产业链,进出口方面,9月三元前驱体出口环比下降16%至9355吨;9月三元材料出口环比下降47%至3922吨,进口环比下降28%至3539吨;库存方面,三元材料周度库存环比增加42吨至14198吨;终端,据乘联会,初步推算本月狭义乘用车零售总市场规模约为220.0万辆左右,同比去年增长8.2%,环比上月增长4.3%,新能源零售预计可达115.0万,渗透率约52.3%

3、库存:周内LME库存增加1152吨至135522吨;沪镍库存减少897吨至28008吨,社会库存增加828吨至35503吨,保税区库存维持3600吨

4、观点:镍矿方面,目前印尼镍矿升水来看,仍然维持在此前水平,但据悉市场部分价格已经出现一定下跌。镍铁-不锈钢产业链来看,镍铁市场挺价意愿较强,但周度价格出现小幅下跌,不锈钢原材料相对走强,不锈钢期价反弹,然现货周度价格小幅下跌,钢厂维持亏损,同时,需要注意下游消化一般,不锈钢周度库存小幅累库,终端仍有拖累。硫酸镍新能源产业链来看,原材料现货价格小幅下跌,盐厂利润得以修复,但是下游需求即将进入淡季,总需求也将减弱。综合来看,原材料价格均有松动,尽管镍铁挺价意愿较强,但需求仍为拖累,价格或偏弱震荡运行。

氧化铝&电解铝:成本支撑,高位震荡

本周氧化铝期货震荡偏强,25日主力收至4884元/吨,周度涨幅1.5%。沪铝震荡偏强,25日主力收至20760元/吨,周度涨幅0.6%。

1、供给:据SMM,周内氧化铝开工率下调0.98%至83.8%,河南省内再度出现重污染预警限停部分氧化铝厂焙烧炉,山东氧化铝厂新增产能开始投产,河北广西企业设备检修完毕回归开工。电解铝方面,四川技改结束后,部分铝厂复产推进较慢或延迟到年后开展,新疆新增产能开始放产,云南水电表现良好,预计枯水季减产量级有限。据SMM,预计10月国内冶金级氧化铝运行产能升至8403万吨,产量726.7万吨,环比增长5.1%,同比增长6.2%;10月国内电解铝运行产能修复至4363万吨,产量370万吨,环比增长3.5%,同比增长1.6%。

2、需求:周内加工企业开工率下调0.1%至63.8%。其中铝型材开工率下调0.6%至51.9%,铝板带开工率下调0.2%至72.6%,铝箔开工率持稳在75.9%,铝线缆开工率持稳在72%。铝棒加工费河南临沂持稳,新疆广东上调30元/吨,包头无锡下调60-80元/吨;铝杆加工费山东广东持稳,河南上调50元/吨,内蒙下调20元/吨。

3、库存:交易所库存方面,氧化铝周度去库4.02吨至6.25万吨;沪铝周度累库79吨至28.33万吨;LME周度去库1.25万吨至75.04万吨。社会库存方面,氧化铝周度去库1.06万吨至4.3万吨;铝锭周度去库1.8万吨至63万吨;铝棒周度去库1.65万吨至10.98万吨。

4、观点:几内亚的氧化铝厂GAC铝土矿出口仍被海关暂停,消息称当地河道运输拥挤,存在加收运输费问题,目前仍在协商中;河南洛阳发布重污染天气橙色预警,氧化铝企业后续仍将面临限停压力,供给扰动加剧逻辑继续推涨氧化铝。随着旺季转淡、电解铝需求呈现下滑征兆,供给端高位稳增,库存去化节奏放缓。基本面下压、但在氧化铝强势带动和品种间套利空间支撑下,大跌可能性较低或维持高位震荡。

锌:海外逼仓情绪抬头 比价大幅下跌

一、供应:

国内矿端再现减产扰动,据SMM调研,河北华澳矿业因生产事故于10月中旬减产,该矿山锌矿月产5000金属吨,国内矿供应紧张程度加剧,短期TC反弹力度相对有限。进口矿方面,9月进口锌精矿40.45万吨,环比增加13.05%,1-9月累计锌精矿进口量为285.28万吨,累计同比降低19.23%。精炼锌方面,冶炼生产依然亏损,预计国内冶炼产量难以走高。进口锌方面,9月精炼锌进口为5.2万吨,环比增加98.8%。导致9月国内进口锌元素量环比大幅增加的主要原因为8月锌比价快速上行,元素进口窗口打开。

二、需求:

上周,天津、河北等地区环保检查开始,部分企业停产减产应对,SMM镀锌周度开工率环比走低。压铸企业方面卫浴、箱包等配件订单走弱,企业开工率难以抬升。氧化锌订单平稳,开工相对稳定。

三、库存:

SMM七地社会库存周环比+0.41万吨至12.18万吨,同比+29.93%;上期所库存周环比-0.20万吨至7.81万吨,同比+145.01%; LME库存周环比+0.34万吨至24.24万吨,同比+217%。

四、策略观点:

海外冶炼减产预期抬升,并且已因韩国YP已经减产等原因导致海外精炼锌供应过剩预期降低。同时因海外减产导致的过剩锌矿流入中国,从9月美国及澳洲进口环比续增可见该逻辑已经开始传导,锌比价开始快速下行。上周LME 0-3 premium虽因新加坡连续两日大幅交仓从高位升水58.25美元/吨降至15.35美元/吨,但 11月合约占比40%+以上多头仍在,仍需警惕海外大户资金博弈带来的来回挤仓风险。短期来看,单边与比价风险均高,建议观望。

锡:基本面矛盾有限 价格为震荡为主

一、供应:

9月自缅甸佤邦进口矿品位大幅改善,提升进口金属量环比基本持平在560吨附近。8-10月海外矿进口维持盈利,刚果金和澳大利亚到货量环比增加,进口矿含金属量环比增加至3,644吨。1-9月,国内锡矿累计进口量在4.43万金属吨,同比-19.65%。9月进口锡锭1967吨,环比增加9.58%,其中印尼进口量为1706吨,出口锡锭989吨,环比减少10%。

二、需求:

上周锡价走势震荡,下游刚需采购,市场交投情绪一般,现货升水持平。

三、库存:

Mysteel社会库存周环比+411吨至9,995吨,同比+2.85%;上期所库存周环比+160吨至8,637吨,同比+31.44%;LME库存周环比-40吨至4,730吨,同比-35.60%。

四、策略观点:

一方面,缅甸锡矿复产预期仍存,并且在缅甸进口矿减少的情况下国内冶炼减产幅度不及预期。另一方面,印尼新总统已经正式上任,印尼镍矿开采配额已经逐步放开,不排除印尼锡锭出口配额会逐步放开的可能性。综合导致供应预期转差,而国内社会库存已经连续两周累库,市场对于大厂复产后去库结束的预期得到加强。在供应端不确定性提升,并且市场风险偏好转低,短期价格或将回归震荡,关注现货市场成交情况与社会库存走势。

工业硅:终端制约,上行乏力

周内工业硅期货震荡偏强,25日主力2412收于13040元/吨,周度涨幅4.15%。现货企稳回升,百川参考均价为11845元/吨,周度上调25元/吨。其中不通氧553持稳在11300元/吨,通氧553持稳在11400元/吨,421持稳在12150元/吨。

1、供给:据百川,工业硅周度产量环比增长510吨至9.62万吨,周度开炉数量增加1台至376台,开炉率增加0.13%至50.4%。云南德宏、保山和怒江电价上调开始减产,云南已经开启减产周期,四川电价暂未上调但已有硅厂少量减产。除新疆新投产能及检修完毕的硅厂稳定放产,周内内蒙和黑龙江硅厂原料准备完毕也恢复开炉,综合产量继续呈现增量。

2、需求:有机硅周度价格下调500元/吨至13200-13400元/吨,因终端反馈不佳、下游签单较少且持续压价,单体厂新出产品降价较为严重。目前下游仍未出现备货意愿,单体厂存在库存增压风险,DMC深陷跌价漩涡。多晶硅周度价格持稳在3.5万元/吨,拉晶端原料库存充足、采购意向同样较低。当前新签单情况较差,仍未出现集中性采购。硅片在降价节奏中向上施压,若情况持续下去,预计硅料价格或打破持稳依旧状态、再度面临降价压力。DMC周度产量环比减少700吨至4.89万吨,多晶硅周度产量环比减少100吨至3.2万吨。

3、库存:交易所库存周度整体去库5285吨至28.9万吨。工业硅社库周度累库8520吨至29.2万吨,其中厂库累库8520吨至16.5万吨;三大港口库存,黄埔港持稳在4.5万吨,天津港持稳在4.4万吨,昆明港持稳在3.8万吨。

4.观点:云南规模减产下,硅厂开始停止让利囤货以待枯水期,贸易商出货节奏同样开始放缓。但终端向上反馈不佳,需求边际增量来自下游双硅增产提供,整体量级有限且续航无力。随着上下游再度进入价格拉锯战,现货止跌回稳。近期光伏政策出现新变化,为硅产业带来一定情绪助力,但当前过剩压力难以支撑盘面持续上行,预计止跌后震荡调整为主。

碳酸锂:库存延续去库,生产增量放缓

1、供应:进出口方面,9月锂矿进口37.7万吨,环比下降23%,其中自澳洲、津巴布韦环比减少,自加拿大、尼日利亚、巴西环比增加;9月氯化锂进口434吨,环比增加34%;9月碳酸锂进口16265吨,环比下降8%,其中自阿根廷进口环比下降55.1%至2026吨,自智利进口环比增加7.8%至13927吨。国内生产方面,周度产量环比增加66吨至13423吨,其中锂辉石提锂环比增加112吨至7119吨,锂云母提锂环比减少46吨至2094吨,盐湖提锂环比维持2877吨,回收提锂环比维持1333吨。

2、需求:进出口方面,9月三元前驱体出口环比下降16%至9355吨;9月三元材料出口环比下降47%至3922吨,进口环比下降28%至3539吨;9月磷酸铁锂出口环比增加106%至538吨。正极库存方面,三元材料周度库存环比增加42吨至14198吨,磷酸铁锂周度库存环比增加2970吨至67765吨。终端,据乘联会,初步推算本月狭义乘用车零售总市场规模约为220.0万辆左右,同比去年增长8.2%,环比上月增长4.3%,新能源零售预计可达115.0万,渗透率约52.3%

3、库存:周度碳酸锂库存环比下降1.8%至约11.65万吨,下游库存增加6%至约3.19万吨,其他环节增加1.7%至约3.86万吨,冶炼厂减少9.1%至约4.6万吨

4、观点:供应端,周度产量增幅收窄,锂矿、锂盐进口环比下降。需求端,当前仍处旺季,部分企业开工情况较好,但整体即将转入淡季,部分企业表示预计产量环比有所下滑。库存端,总库存延续去库节奏,在低价的背景下,下游及中间环节有所补库,上游库存有所减少。现货端表现分叉,高品质/品牌货表现强势,且暴露一定采购难度,而市场对于仓单注销普遍表示一定担忧,而周内11-12价差逐步走扩,在这样的背景下,下游采购自行加工或理论的转抛空间打开,注销仓单压力或有缓解。周内下游已经有所补库,短期补库力度或将放缓,且若价格表现偏强,下游采购积极性或将转弱,难以对价格形成支撑。

发表评论