本周外盘看点丨美国大选迎来决战时刻,美联储利率决议来袭

- 财经

- 2024-11-03 14:45:03

- 625

上周国际市场风云变幻,美国三季度国内生产总值(GDP)不及预期,10月非农意外爆冷,英国政府公布秋季预算拟增税400亿英镑。

市场方面,美股全线下挫,道指周跌0.15%,纳指周跌1.50%,标普500指数周跌1.37%。欧洲三大股指走低,英国富时100指数周跌0.87%,德国DAX 30指数周跌1.07%,法国CAC 40指数周跌1.18%。

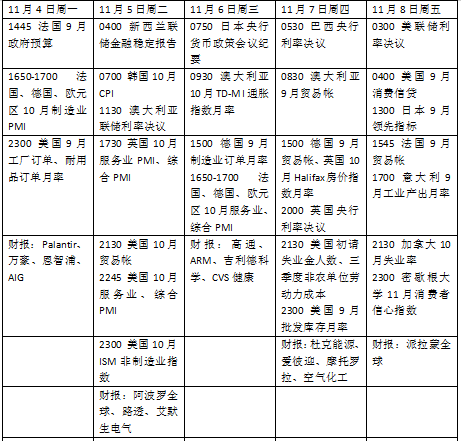

本周看点颇多,美国总统大选无疑是最大焦点,共和党总统候选人特朗普和美国副总统、民主党总统候选人哈里斯在最后阶段依然势均力敌。此外,美联储将决定是否进一步降息,澳大利亚联储和英国央行也在议程上。同时财报季如火如荼,市场也关注恩智浦、高通等业绩。

美联储料降息

美国大选官方选举日是5日,特朗普和哈里斯将为椭圆办公室宝座展开激烈角逐,结果很可能取决于摇摆州的成败。

市场分析认为,特朗普承诺减税和征收进口关税,这些政策被视为通货膨胀的潜在风险。因此,共和党的胜利可能会引发人们对美联储降息速度放缓的猜测,从而推高美债收益率和美元汇率。

当地时间7日,美联储11月议息会议将召开。随着最新数据显示经济情况有所改善,连续大幅降息的概率被基本排除,机构与投资者普遍预计,美联储将在今年剩余两次会议上分别降息25个基点。

经济数据方面,10月ISM服务业活动指数和11月密歇根大学消费者信心指数将成为评估经济状况的重要参考。此外9月工厂订单数月率、贸易帐,初请失业金人数等指标也值得关注。分析师表示,10月份疲软的就业数据反映了与飓风有关的一次性因素,这些因素不太可能影响美联储对经济的看法。

财报季来到中后期,本周值得公布业绩的重磅企业包括恩智浦、高通、吉利德科学、CVS健康、杜克能源、爱彼迎、空气化工和派拉蒙全球等。

原油与黄金

国际油价重启跌势,市场对上周末以色列打击伊朗避开石油设施感到欣慰,并继续关注能源需求前景。WTI原油近月合约周跌3.19%,报69.49美元/桶,布伦特原油近月合约周跌3.35%,报73.10美元/桶。

然而地缘政治风险并未降温。

纽约能源对冲基金Tyche Capital Advisors研究主管扎基尔(Tariq Zahir)表示:“(石油)可能会因恐惧而上涨。任何时候,只要你担心石油供应中断或该地区出现更多动荡,油价都应该上涨。我们的感觉是,我们不会看到该地区局势升级,但如果真的发生这种情况,市场需要防范波动风险。”他继续表示:“除非出现这种情况,否则我们认为价格可能会下跌,你可能会看到沙特增加产量以夺回失去的市场份额。随着选举的临近,价格在短期内应保持波动。”

国际金价冲高回落,上周盘中突破2800美元关口创历史新高。纽约商品交易所11月交割的COMEX黄金期货合约周跌0.13%,报2738.60美元/盎司。

期货公司RJO Futures高级市场策略师哈博肯(Bob Haberkorn)表示,在美国总统大选之前伊朗对以色列进行报复性打击风险不容忽视,糟糕的就业报告应该会让美联储降息。

黄金是抵御经济和政治不确定性的传统对冲工具,往往在宽松周期中走强。渣打银行表示,目前市场对黄金的高兴趣部分是由即将到来的选举、预期的美联储降息以及更广泛的经济和地缘政治不确定性推动的。然而,高金价继续影响亚洲主要地区的实物需求。

英国央行或重启宽松

上周公布的数据显示,欧元区经济好于预期,最大经济体德国避免了技术性衰退。与此同时,欧盟统计局表示,20个以欧元为通用货币的成员国10月消费者价格指数(CPI)同比上涨2.0%,与欧洲央行的目标一致,这增加了连续第三次降息的可能性。

本周德国将公布9月制造业订单和工业产出月率,外界可以进一步了解欧洲经济发动机三季度末的动能状况。此前公布的数据显示,该国制造业采购经理人指数(PMI)和Ifo商业景气指标依然低迷。

英国财政大臣里夫斯此前公布了400亿英镑增税计划,旨在兑现工党“重建”英国的承诺。新政落地后,将使得英国税负压力迈向战后高点。

英国央行本周将召开议息会议。在9月份的会议上,政策制定者决定将利率保持在5.0%不变,并指出他们将对未来的降息保持谨慎。尽管如此,英国央行行长贝利近日表示,如果数据继续表明通胀有所进展,他们可能需要更积极地降息,事实上,9月整体CPI从2.2%降至1.7%,而核心CPI从3.6%降至3.2%。

利率市场定价显示,英国央行本次降息25个基点的可能性高达80%,但该行在12月再次降息25个百分点的可能性只有30%。焦点可能会落在表决结果和政策制定者的沟通上,如果投票结果显示是一个势均力敌的决定,并且声明再次指出不急于进一步降息,可能打压未来的宽松预期。

本周看点

发表评论