长安期货范磊:成本提振不强,但PG仍存套保空间

- 新闻

- 2024-11-08 11:56:06

- 573

一、基本面

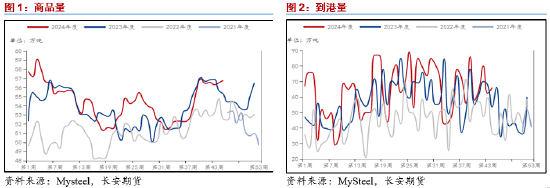

供给侧,根据Mysteel最新数据显示,我国截至11月8日液化气商品量为56.77万吨,在近期保持了相对稳定但少量的增长态势;在进口方面,截至11月初当周我国液化气到港量为66万吨,整体水平较9月来看依然存在着明显的下行走势,这与前期的大量到港水平形成了差异,但仍旧处在往年同期的高位,这主要是由于美国等出口国的出口量有所降低所致。从供给侧不难发现,我国目前整体供给水平基本维持在相对高位,这在国内炼厂检修增加而到港数量居高的情况下或对价格形成一定程度的压制。

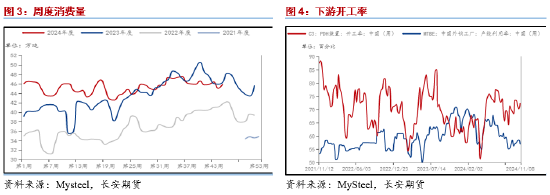

而在需求侧,根据隆重石化的数据,我国周度的实际消费量数据在11月依然维持在46万吨的水平上下波动,这与10月以来的水平相比存在少量的下降,但在11月最新数据之中再度有所回暖;同时在下游化工消费之中,PDH装置目前消费依然强于往年同期,而C3装置开工水平较10月下旬略有修复,目前回暖至72.46%,同时MTBE装置开工水平依然存在着明显的下降趋势,在成品油价格疲软的情况下,前者开工链条在弱势情况下依然面临着价格压力。整体需求侧来看,目前国内化工消费各方涨跌共存,变化并不明显,而燃烧需求方面虽然存在季节性回暖预期,但华南地区的温和气温或导致该消费旺季的到来略晚于预期,进而导致整体的消费提振相对滞后。

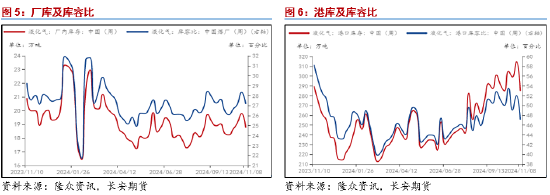

库存方面,我国厂库水平在近期基本呈现出了一定程度上的震荡走势,且在前期的小幅累库之后再度回归了去库走势之中,尽管此前整体库存的重心有所上移,但随着近期库存去化周期的开始,此或对价格形成一定程度的提振;港库方面,在前期港库的连续积累之后,近期终于迎来了港口库存的去化,且港库库容比的去化进程来得相对更早,这主要是得益于近期到港水平的下降所致,这也在后续或形成对价格的支撑效果。

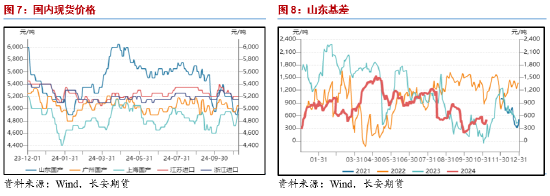

二、现货基差

在现货方面,近期国内主流现货价格在前期的端在回暖之后再度出现了下行走势,这一方面是由于金九银十窗口期的结束所致,另一方面也是在国内供给逐步增加的情况下对价格形成了压制,但值得注意的是,从短期来看,国内现货价格再度出现了少量的上行趋势,且目前LPG现货价格下行快于烯烃链的下降,这或在后续导致LPG现货存在一定的回暖动力。同时在基差方面,近期国内山东现货为主的基差走势出现了一定的回暖趋势,这基本符合我们此前基于季节性变化的预期,可以预见的是国内基差在后续或依然存在着一定的上行空间,这将为后续的卖保持续操作带来一定的空间,同时需要注意的是,随着时间进入12月份,内盘基差或相对趋于弱势,届时或存一定的买保头寸布局机会,需谨慎关注。

三、成本

成本端原油价格方面,近期原油价格基本保持在宽幅震荡的走势之中。从原油自身来看,其商品属性之中供给侧的趋紧程度在美国政权转换之后或逐步从趋紧转向宽松,同时消费端的疲软现状或同步形成拖累,叠加金融属性方面美国降息步伐的逐步放缓,以及国际地缘冲突局面的逐步降温,这些因素的共振或导致油价后续难有明显的上行机会,进而对PG价格形成一定的压制。

四、观点及展望

结合前文所述,PG自身的基本面情况对价格在后续或存在着一定程度的提振效果,而成本端原油价格的相对疲软或对PG形成压制,两者共振作用之下或导致PG后续价格趋于中性,较难存在单边布局机会,但或存在一定的裂解多头布局或卖保操作的空间。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,投资咨询证号:Z0021225,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种和有色金属系列的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

发表评论