重要数据,又超预期!影响美联储11月降息!

- 新闻

- 2024-10-11 01:27:11

- 1680

美联储降息分歧加大。

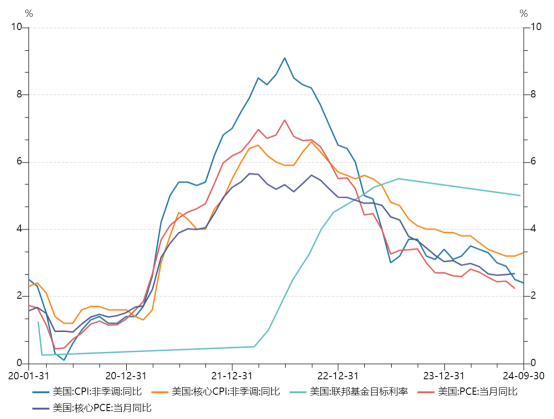

当地时间10月10日,美国劳工部发布的消费物价指数(CPI)略超预期,但物价涨幅仍在逐渐回落。分析认为,美联储年内仍有降息空间,但降息幅度不会过大。

当天,美股三大指数集体低开;美元指数短线于平盘附近震荡;现货黄金短线走高,但随后涨幅震荡收窄。

物价上涨幅度超预期

根据美国劳工统计局发布的数据,美国9月未季调CPI同比升2.4%,预期升2.3%,前值升2.5%;季调后CPI环比升0.2%,预期升0.1%,前值升0.2%。

剔除能源和食品价格后,9月未季调核心CPI同比升3.3%,预期升3.2%,前值升3.2%;季调后核心CPI环比升0.3%,预期升0.2%,前值升0.3%。

美国劳工统计局表示,大部分通胀上涨来自食品价格和住房成本,这两项目分别上涨0.4%和0.2%,抵消了能源价格1.9%的跌幅。其他促成增长的项目包括二手车成本上涨0.3%、新车上涨0.2%、医疗保健服务上涨0.7%、服装价格飙升1.1%。

不过,当天还有数据显示美国劳动力市场出现降温迹象。美国上周初请失业金人数为25.8万人,预期23万人,前值22.5万人;四周均值23.1万人,前值22.425万人;至9月28日当周续请失业金人数186.1万人,预期183万人,前值自182.6万人修正至181.9万人。

CPI数据发布后,美元指数短线于平盘附近震荡,截至发稿报102.932。

现货黄金短线走高,一度涨近0.9%,但随后涨幅震荡收窄。

影响美联储降息节奏?

消费物价指数(CPI)和个人消费支出指数(PCE)是美联储判断通胀的两个主要指标。随着两个指标的逐渐下降,美国通胀情况逐渐缓解,美联储已于9月份降息50个基点。市场普遍预计,美联储将继续降息,但对于降息的速度和程度仍存在较大分歧。

根据美联储9日发布的9月货币政策会议纪要显示,美联储官员对当时降息的幅度存在较大分歧。绝大多数官员支持大幅降息50个基点,但也有官员支持小幅降息25个基点。

会议纪要显示,虽然在最终公布的决议中仅有美联储理事米歇尔·鲍曼支持降息25个基点,但与会期间也有一些官员倾向于她的观点。此外,几位与会者指出,“降息25个基点将符合政策逐步正常化的路径,使政策制定者有时间随着经济发展评估政策限制的程度”。一些与会者还补充说,降息25个基点“可能预示着一条更可预测的政策正常化路径”。

会议纪要还显示,支持大幅降息的官员普遍认为,该次货币政策立场的重新调整将使政策“更好地与近期通胀和劳动力市场数据保持一致”。

与会者一致认为,9月会议上政策立场的重新调整不应被解读为美联储准备迅速降息的信号。如果通胀率继续下降至目标水平,且就业率继续以近期趋势增长,那么随着时间推移,美联储货币政策转向更中性的立场是合适的。

此前发布的美国9月非农就业数据远超预期,非农就业人数激增25.4万人,高于8月份修正后的15.9万人,好于道琼斯普遍预测的15万人。失业率降至4.1%,下降了0.1个百分点。在数据发布后,市场普遍认为,良好的就业数据或将影响美联储降息的步伐。彼时,芝加哥商品交易所CME“美联储观察”显示,美联储11月降息25个基点的概率为89.4%,此前该数据为71.5%;降息50个基点的概率为10.6%,此前该数据为28.5%。到12月累计降息50个基点的概率为74.5%,此前该数据为45.8%;累计降息75个基点的概率为23.7%,此前该数据为44.0%;累计降息100个基点的概率为1.8%,此前该数据为10.2%。

对于今日最新的数据,摩根大通分析师DavidKelly认为,美国经济“很好”,没有什么内生因素会让经济变热或变冷。因此,从美联储的角度来看,鉴于利率仍然太高,他们可能倾向于逐步将利率降至正常水平。

纽约斯巴达资本证券公司首席市场经济学家彼得•卡迪罗认为,通胀数字比预期的要热,也许通胀回落进程正在停滞,“我们不应该期望在未来两三个月内看到通货膨胀率下降”。彼得•卡迪罗表示,核心通胀年率的上升令人失望,尽管这不是可怕的消息,但肯定不是好消息,“它只是表明,未来几个月,通胀的最佳回落期可能已经过去了。这也表明,美联储不会像之前想象的那样激进,从现在到年底,美联储可能只会降息一次,且在12月,因为美联储会慢慢来”。

美联储将于11月6日至7日召开下一次货币政策会议。

发表评论