双焦:冬储行情该怎么走

- 体育

- 2024-11-13 18:42:09

- 580

来源:紫金天风期货研究所

【20241113】双焦周报:冬储行情该怎么走

焦煤观点小结

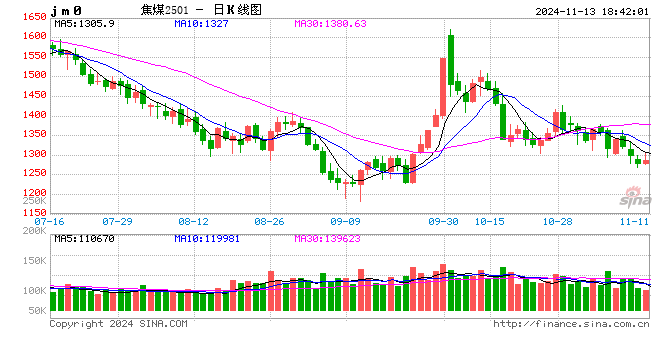

核心观点:中性 焦煤市场走弱,供应端整体稳定偏高,多数煤矿正常生产,煤矿整体产能利用率周环比+0.88%至90.1%,甘其毛都日通关稳定在千车以上水平;需求端,焦钢企开工仍在高位,但库存普遍不缺,对原料煤保持刚需采购,煤矿签单表现一般,继续累库,港口、口岸库存也累至高位,焦煤库存在上游供应端累积。目前宏观事件落地后市场情绪偏弱,基本面交易权重增加,虽然后续下游焦钢企可能进行冬储补库,但焦煤供应宽松,预计冬储对行情的拉动力度有限。

现货:中性偏空 焦煤成交走弱,线上竞拍流拍仍较多,以跌价成交为主;目前安泽低硫主焦下跌至1630元/吨接近前低;蒙煤成交冷清,口岸库存再次累至高位,蒙5原煤报价在1110-1140元/吨附近。

仓单成本:中性 焦煤最低蒙煤仓单在1370元/吨附近。

供应:中性偏空 上周煤矿整体产能利用率小幅上涨至90.1%,周环比+0.88%;部分前期减产煤矿复产,也有部分煤矿由于由于年度任务将完成等原因减产,但整体供应仍回升;蒙煤通关周环比下降,目前稳定在千车以上。

需求:中性 焦钢企开工偏高,但焦煤库存不缺,采购意愿不强。

基差:中性 焦煤近期期现震荡偏弱,盘面贴水。

库存:中性偏空 煤矿出货承压,部分矿点库存压力逐渐显现,港口、口岸维持高库存,下游焦钢企小幅去库;焦煤库存在上游累积。

焦炭观点小结

核心观点:中性 焦炭方面,上周二轮降价落地,焦化利润仍偏高,供应端焦企开工产量小幅回落但仍在高位,独立焦企焦炭日均产量66.45万吨,周环比-0.17万吨,供应偏稳;需求端钢厂盈利收窄,247家钢厂铁水日均产量234.06万吨,周环比-1.4万吨,煤焦需求端见顶回落;库存方面,钢厂维持刚需采购,焦企出货积极,部分高库存钢厂对焦炭有控量现象,焦化厂内库存继续累积;整体来看,焦炭估值、利润偏高,需求回落,钢厂利润收窄对原料端也形成压力,宏观交易过后煤焦基本面仍旧承压。

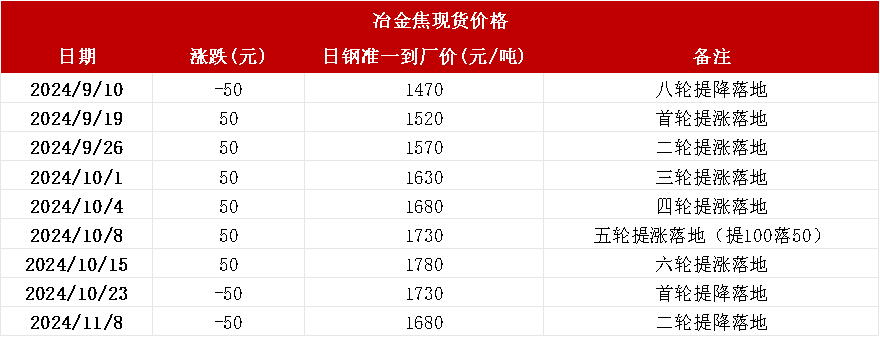

现货:中性偏空 上周焦炭二轮提降落地,入炉煤成本下移,焦化仍有利润空间;准一级焦炭港口现货震荡偏弱运行,报价1730元/吨附近,周环比-60元/吨,山西准一级湿熄焦报价1600-1640元/吨。

仓单成本:中性 焦炭港口仓单价格约在1890元/吨左右,盘面小幅升水。

供应:中性 焦化利润稳定偏高,开工维持偏高水平,但考虑到需求端见顶,焦企供应或小幅下滑。

需求:中性偏空 247家钢厂铁水日均产量234.06万吨,周环比-1.4万吨,钢厂盈利空间收窄,上周铁水继续下滑,煤焦需求端见顶回落。

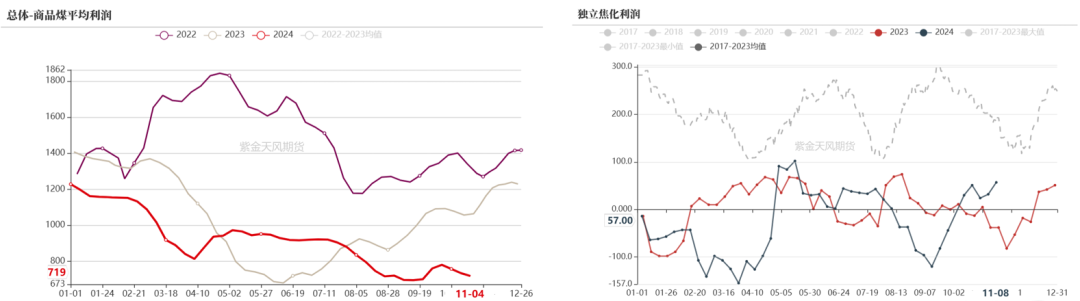

利润:中性偏空 焦炭降价两轮后,目前仍有盈利空间,利润较为稳定,目前测算山西地区焦化利润54元/吨左右。

库存:中性 钢厂开工仍偏高,有利润空间,因此维持刚需采购,部分高库存钢厂控量采购;焦企出货积极,厂内库存偏高,但整体压力不大。

焦煤

焦煤成交不佳,期现共振偏弱

焦煤-价格

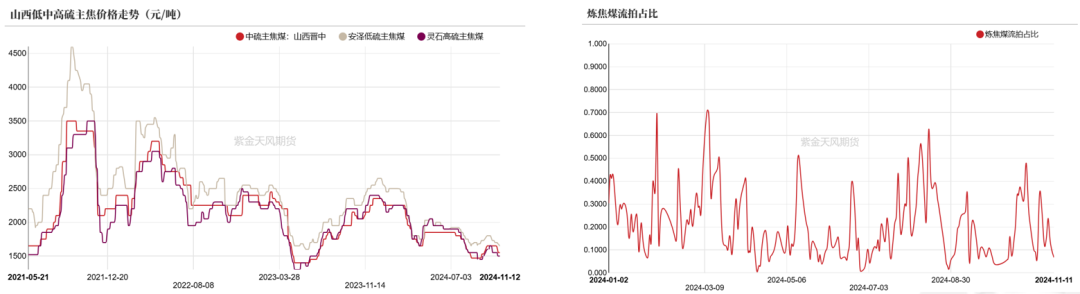

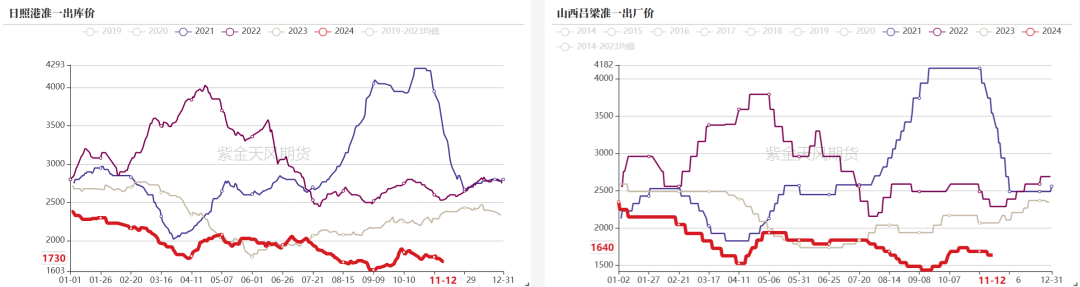

焦煤成交走弱,线上竞拍流拍仍较多,以跌价成交为主;目前安泽低硫主焦下跌至1630元/吨,晋中中硫小幅跌至1520元/吨附近。

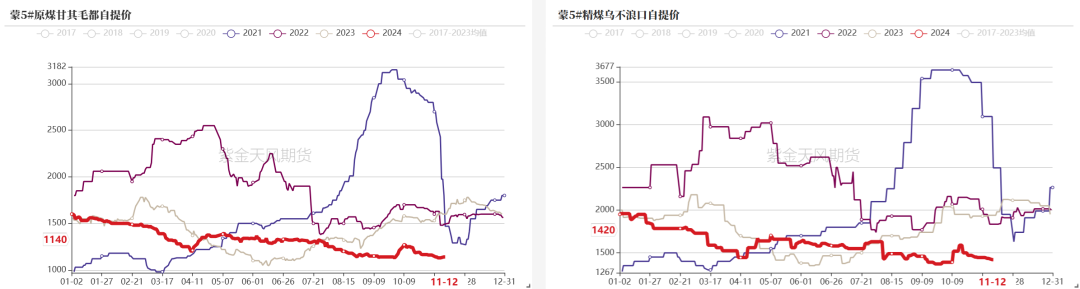

蒙煤成交冷清,口岸库存再次累至360万吨以上高位,贸易商心态偏弱,口岸市场报价继续回落,蒙5原煤报价在1110-1140元/吨附近。

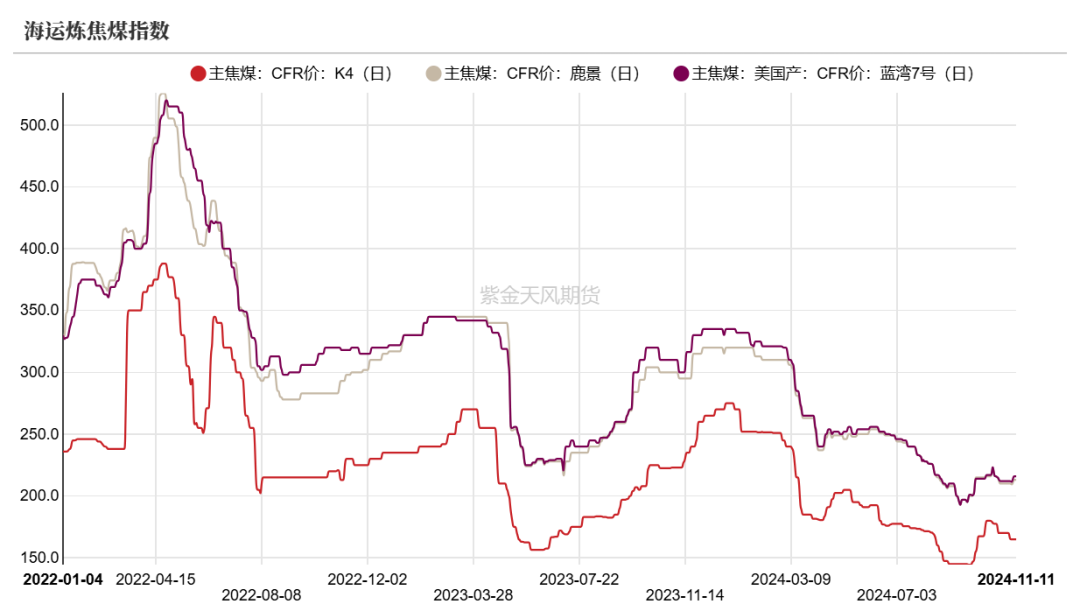

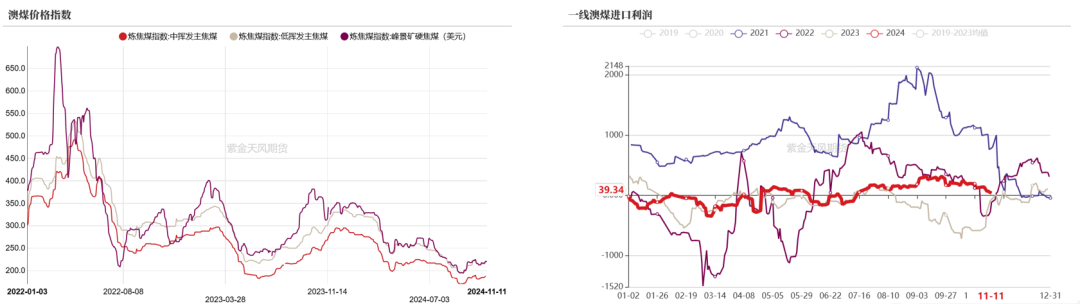

海运煤方面,宏观事件落地后部分贸易企业有刚需接货,澳煤成交价格反弹,目前澳洲一线焦煤远期成交价上涨至FOB206.5美金/吨左右,目前进口优势已不明显;俄罗斯K4主焦最新CFR报价162.5美元/吨,周环比-2.5美元/吨。

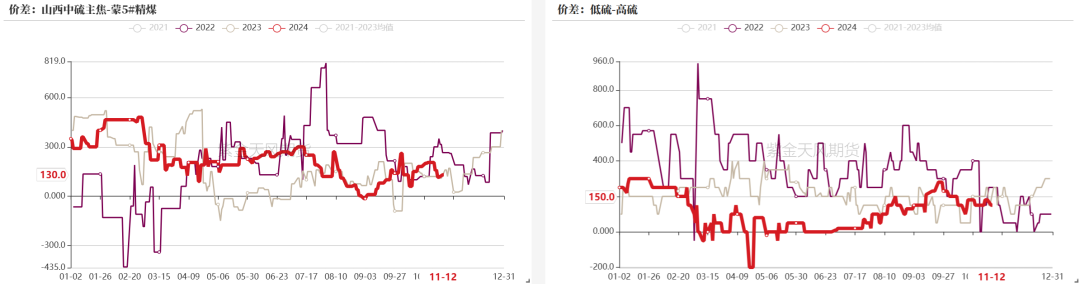

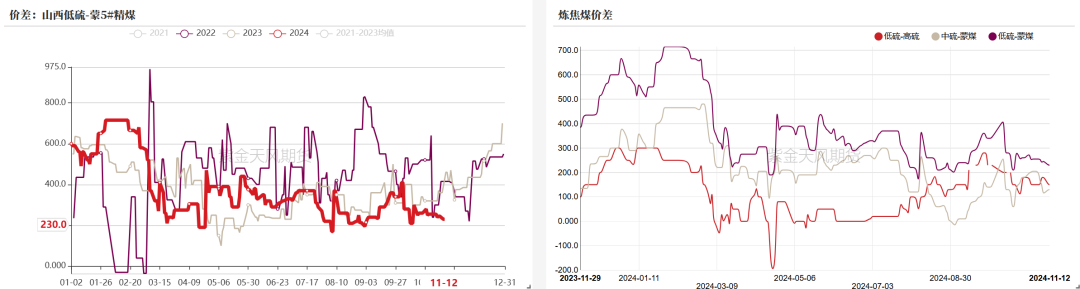

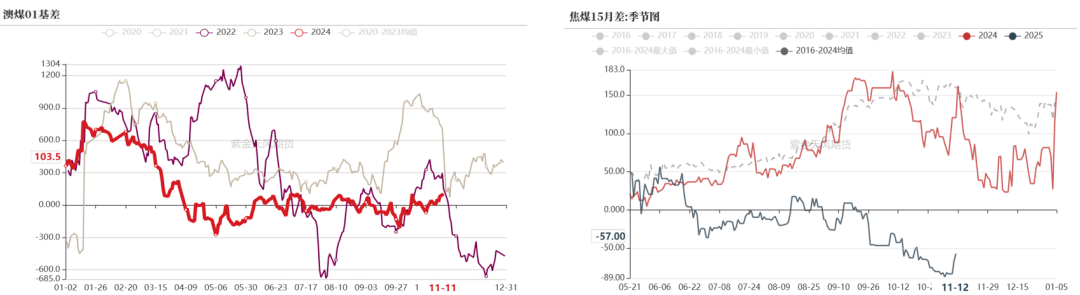

焦煤-价差

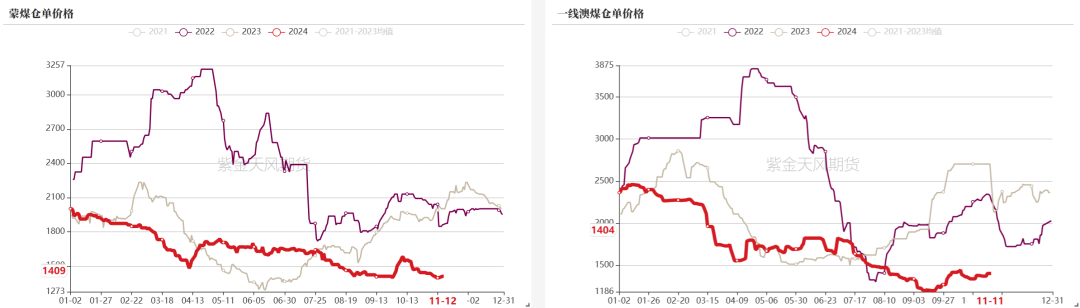

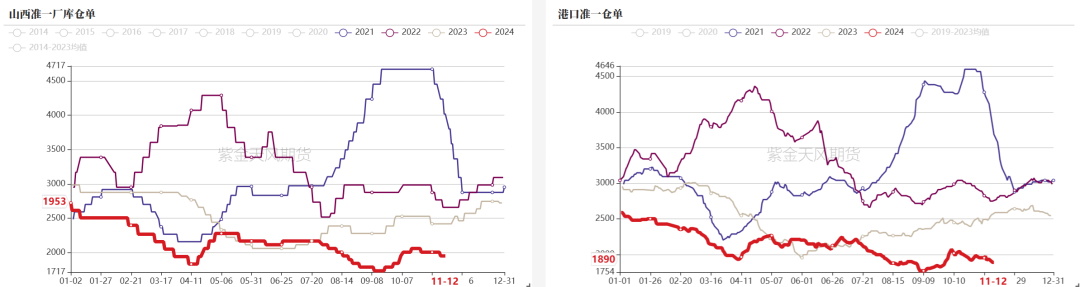

焦煤-仓单

期现震荡偏弱,焦煤仓单目前在1370元/吨附近。

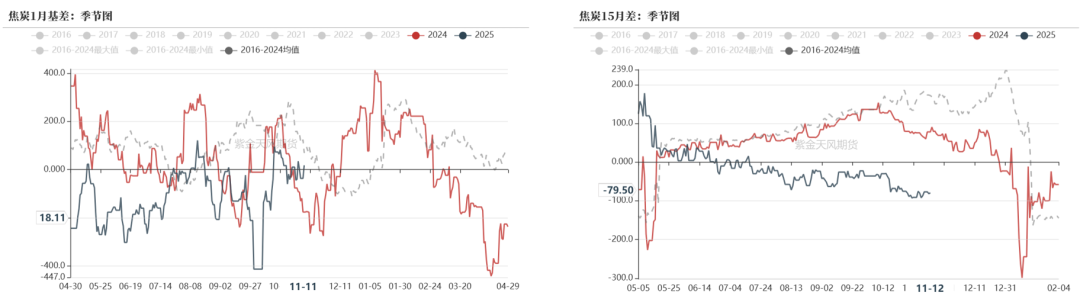

焦煤-基差月差

焦煤近期基差震荡走势,盘面下跌至贴水区间;月差方面开始走移仓正套行情。

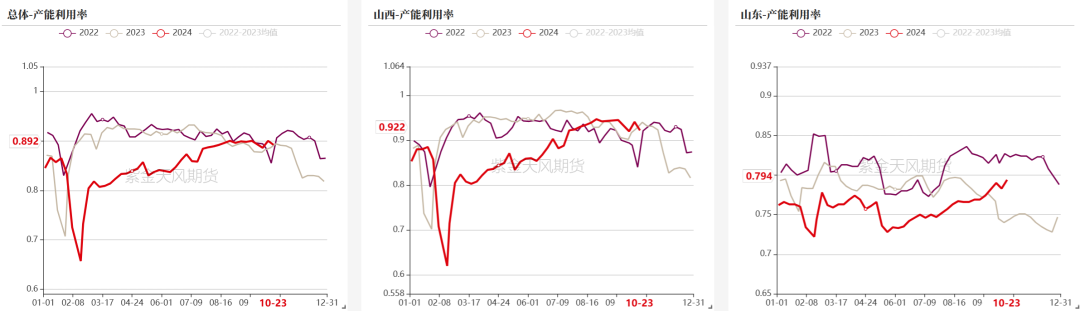

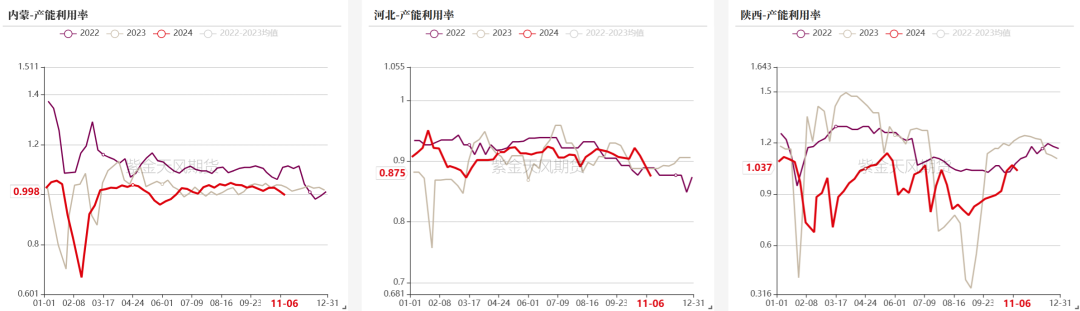

煤矿整体供应回升

焦煤-供应-煤矿产能利用率

上周煤矿整体产能利用率小幅上涨至90.1%,周环比+0.88%,山西产能利用率周环比+1.75%至94.21%;部分前期停减产煤矿复产,也有部分煤矿由于由于年度任务即将完成或需求较差等原因减产,但整体供应仍回升。

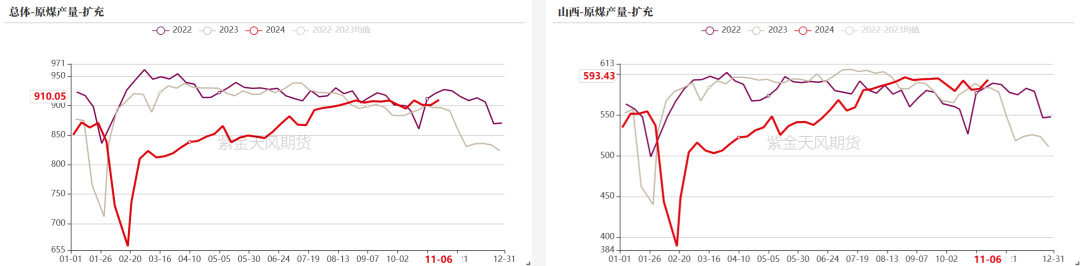

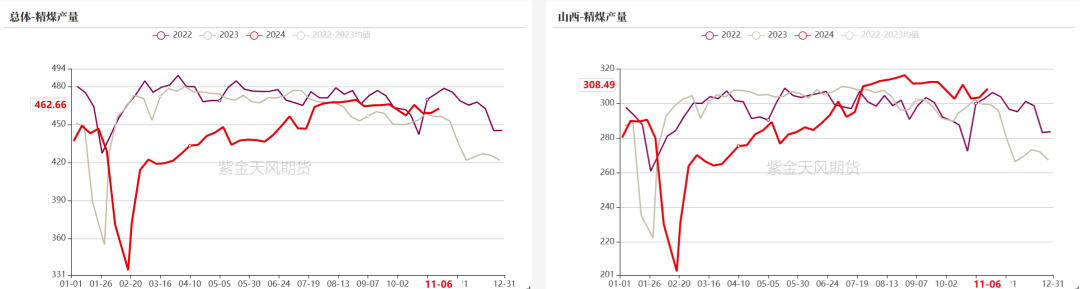

焦煤-供应-产量

上周焦原煤周产量910.05万吨,周环比+8.91万吨;精煤周产量462.66万吨,周环比+3.67万吨,炼焦煤产量整体回升。

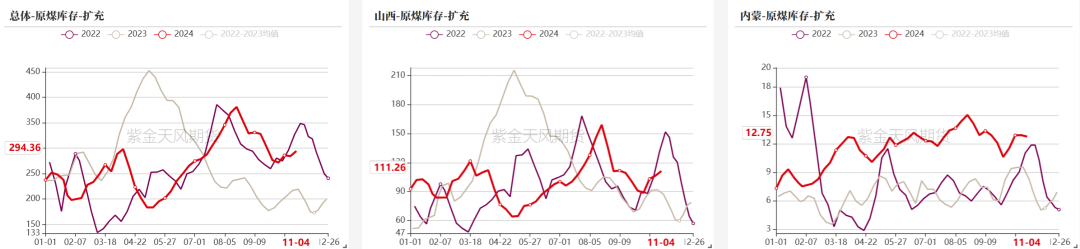

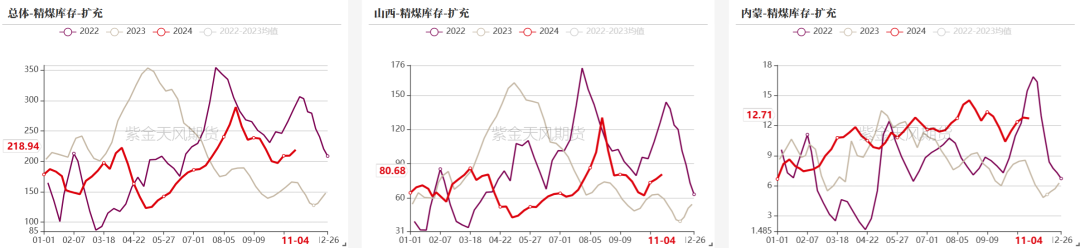

焦煤-煤矿库存

煤矿端,原煤库存周环比+9.9万吨至294.36万吨,精煤库存周环比+9.49万吨至218.94万吨;宏观落地后市场看降心态增强,煤矿出货承压,部分矿点库存压力逐渐显现。

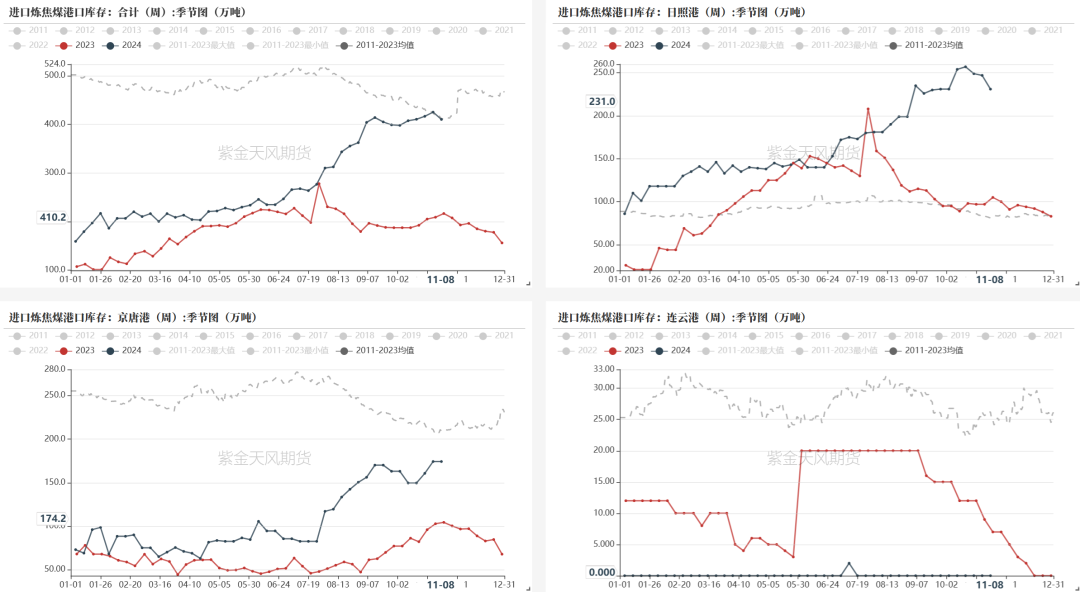

焦煤-港口库存

进口炼焦煤港口库存410.23万吨,周环比-15万吨;港口库存压力较大。

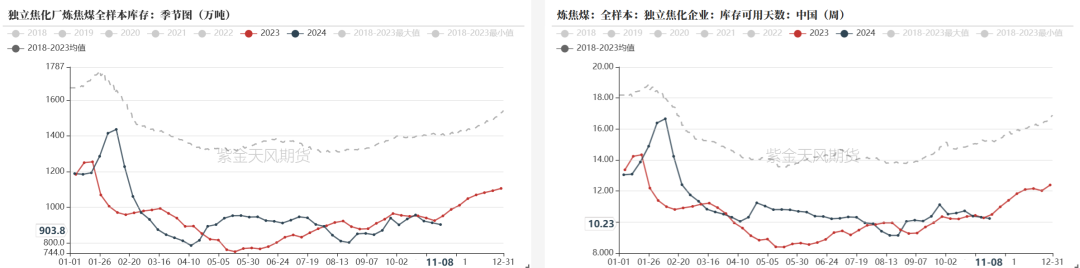

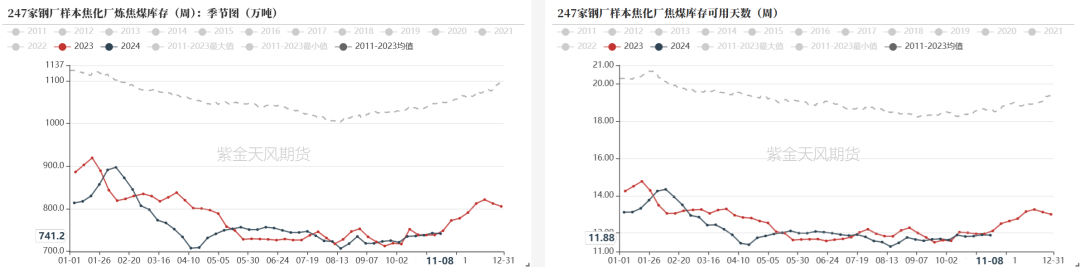

焦煤-焦钢企库存

独立焦企焦煤库存903.78万吨,周环比-9.9万吨;钢厂焦化厂焦煤库存741.18万吨,周环比-1.2万吨;焦钢企焦煤库存在中等偏高水平,采购意愿不强,整体库存变化不大。

焦炭

焦炭提降两轮,后续还有降价空间

焦炭-价格

上周焦炭二轮提降落地,入炉煤成本下移,焦化仍有利润空间;准一级焦炭港口现货震荡偏弱运行,报价1730元/吨附近,周环比-60元/吨,山西准一级湿熄焦报价1600-1640元/吨。

焦炭-仓单

日照港准一级焦仓单价格约在1890元/吨左右,准一厂库仓单在1900元/吨附近。

焦炭-基差月差

近期期现均偏弱,01盘面升水幅度收窄,1-5月差震荡。

煤焦需求见顶回落

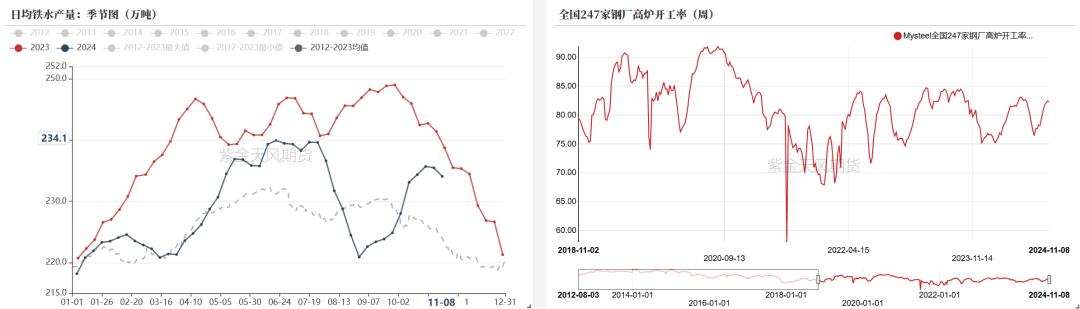

焦炭-需求

247家钢厂铁水日均产量234.06万吨,周环比-1.4万吨;247家钢厂高炉开工率82.29%,周环比-0.15%;

钢厂盈利空间收窄,上周铁水继续下滑,煤焦需求端见顶回落。

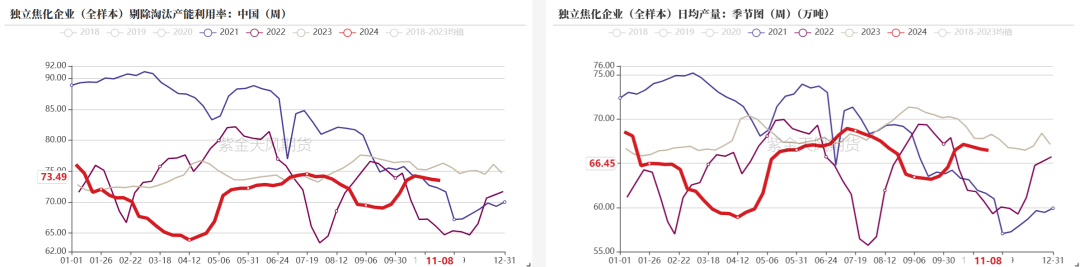

焦炭-供应

独立焦化企业(全样本)剔除淘汰产能利用率73.49% ,周环比-0.19%;

独立焦化企业(全样本)焦炭日均产量66.45万吨,周环比-0.17万吨;

焦化利润稳定,开工维持偏高水平,但考虑到需求端见顶,焦化供应或小幅下滑。

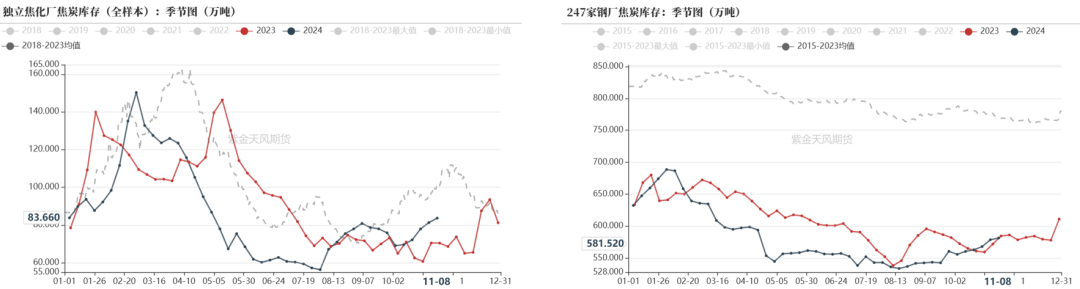

焦炭-焦钢企库存

247家钢厂焦炭库存581.52万吨,周环比+2.7万吨;

独立焦化厂全样本焦炭库存83.66万吨,周环比+2万吨;

钢厂开工仍偏高,有利润空间,因此维持刚需采购,部分高库存钢厂控量采购;焦企出货积极,厂内库存偏高,但整体压力不大。

焦炭-港口库存

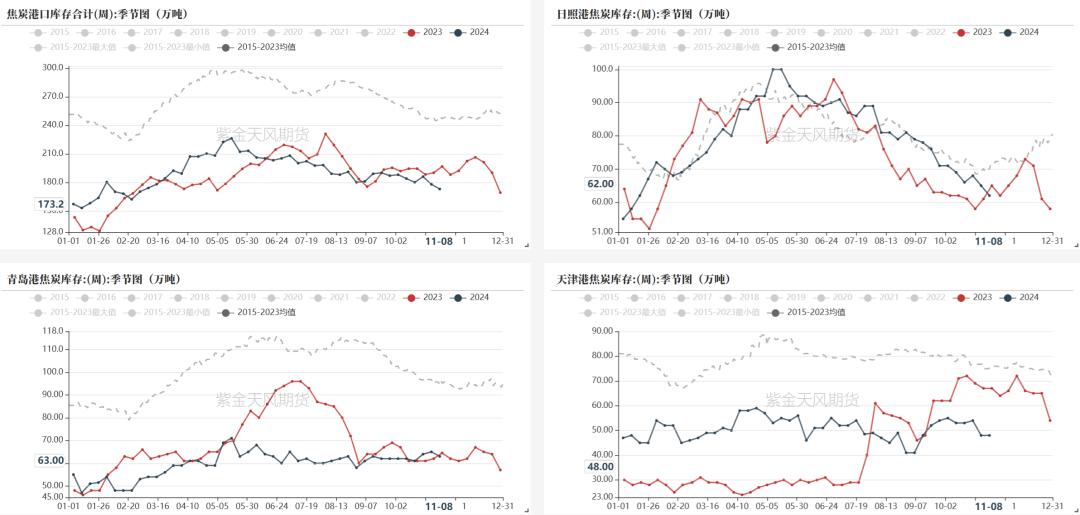

焦炭港口库存173.15万吨,周环比-5万吨。

产业链利润

焦炭降价两轮后,目前仍有盈利空间,利润较为稳定,目前测算山西地区焦化利润54元/吨左右;钢厂利润收窄,对原料端有一定压力。

平衡表

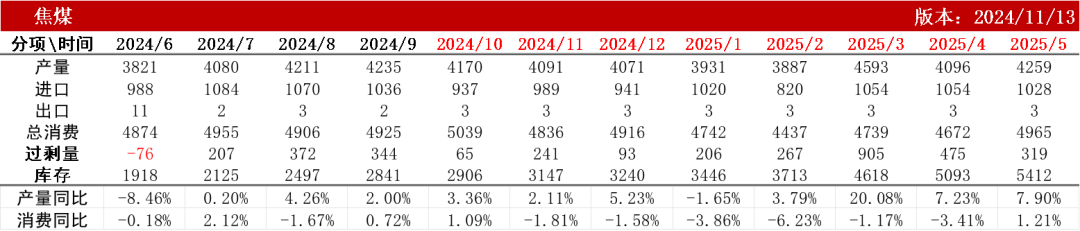

焦煤平衡表

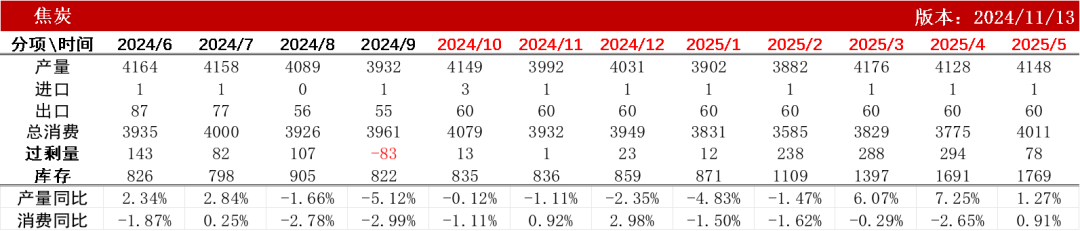

焦炭平衡表

发表评论