美联储降息预期大降温! 美国零售数据超预期增长,“再通胀”渐入视野

- 科技

- 2024-11-16 03:28:04

- 544

有着“恐怖数据”称号的美国零售销售额显示出美国消费者支出仍然韧性十足,10月份美国零售销售额持续环比超预期增长,主要得益于汽车销售额,而其他类别的销售额也显示出随着美国消费者进入假日季,消费势头有所加速。10月美国零售销售额显示出支撑美国经济的核心——美国消费者支出表现仍然强劲,但也显示出通胀呈现抬头之势,促使在零售数据公布后,利率市场对于美联储12月以及2025年的降息预期大幅降温。

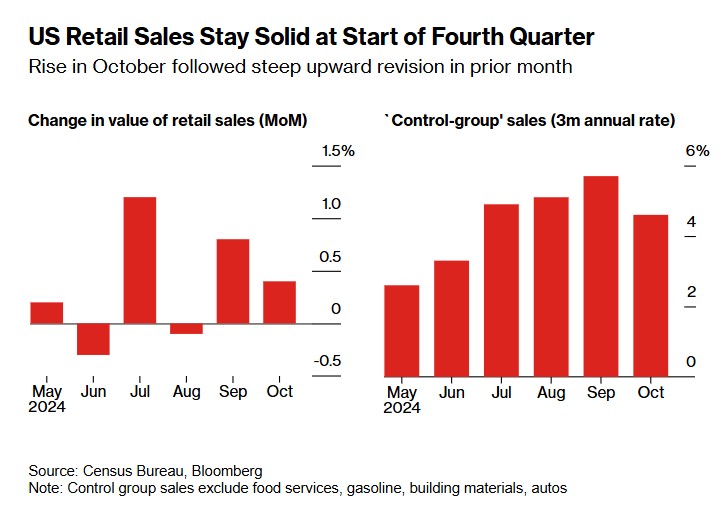

美国商务部周五公布的最新数据显示,未经通胀调整的零售销售额在9月份向上修正至环比增长0.8%后,10月数据环比增长0.4%,超出经济学家们普遍预期。若剔除汽车销售额,零售销售额则微增0.1%。

有经济学家表示,未经通胀调整的零售销售额持续超预期增长,很大程度上显示出“粘性通胀”促使消费者们需要用更多的钱买相同的东西,既反映出韧性十足的消费者支出支撑下美国经济“软着陆”愈发明朗,也在一定程度上反映出“再通胀”苗头,毕竟未剔除通胀带来的影响。

在美债市场,交易员们已开始定价“再通胀”预期,他们预计随着通胀粘性持续以及特朗普上台后的一系列政策——包括减税、驱逐移民以及贸易等“MAGA政策”,可能将推动“再通胀”成为现实,10年期美债收益率甚至有可能逼近5%,进而影响股票等风险资产动荡。

据了解,零售报告中的13个类别中有8个类别出现了增长,其中以电子产品和家电商店的零售销售额增长最为显著。汽车销售额则出现了三个月来的最大增幅。电子商务领域的销售额增长速度较为适中,这可能反映了亚马逊Prime会员日期间的折扣活动,以及沃尔玛和塔吉特等零售巨头们的类似规模促销活动。

好消息是美国经济韧性十足,坏消息是“再通胀”似乎越来越近

超预期上调后的9月零售销售额数据表明,即使通胀抬头,美国消费者们在年末几个月的消费表现颇具韧性,这可能预示着今年美国假日购物季的消费者表现将非常稳健。

然而,令人不安的消息在于,通胀率,尤其是不包括能源与食品价格的核心通胀依然居高不下,一些大型零售商已经开始考虑更大幅度涨价,因为他们预计,在当选总统唐纳德·特朗普的领导下,进口商品税将会上调,这也将导致市面上销售的商品数量骤减,因此价格有望继续上行。

数据显示,所谓的控制对照组销售额——计入政府对国内生产总值(GDP)中美国商品支出的测算项目——在10月份意外下降了0.1%,这是自2023年初以来最大增幅之后的显著下降数字。该指标不包括食品服务、汽车经销商、建材店以及加油站。

然而,在过去的三个月里,对照组的零售销售额按照年化来测算,则意外同比增长增长了4.6%,这表明在第三季度强劲增长的基础上,美国经济在年底开局良好,但是核心通胀可能呈现持续抬头的不利趋势,对于美联储降息预期可能持续造成打压。

结合本周早些时候发布的上行趋势通胀数据,这些数据可能会让美联储官员们在进一步降息方面保持谨慎。美联储主席杰罗姆·鲍威尔在周四的一次活动上表示,美国经济近期的表现“非常好”,使得政策制定者有可能以更加谨慎的步伐降息。

数据公布后,10年期美国国债收益率大幅上升,而美股三大股指期货则持续走弱。

有经济学家表示,虽然零售数据强劲,但是零售商们的前景仍然充满挑战,因为消费者在经历了多年的高价之后,物价上涨仍在继续,只是幅度没有2022年那么剧烈;而且迄今为止的预测表明,与去年相比,中低收入的消费者群体将在今年的假日购物季可能有所收敛。此外,今年感恩节和圣诞节之间购物天数减少的日历效应预计将对销售额产生负面影响。

经济学家们将密切关注“黑色星期五”和“网络星期一”的销售额,以了解消费者对美国假日购物狂欢的兴趣。下周沃尔玛和塔吉特的财报也将有助于指导市场对于美国消费以及通胀的前景判断。

在10月零售销售额公布前,美国10月整体CPI环比0.24%(预期0.20%),核心CPI则录得0.28%(预期0.30%),基本符合预期;10月总整体CPI环比则连续四个月保持在0.2%水平,核心CPI亦连续三个月保持在0.3%水平。从结构上看,住房通胀的再次反弹以及其他核心服务项目的相对稳定,都意味着通胀的抬升动能还在延续,这些都是“再通胀”的显著迹象,通胀上行风险远大于向下风险。更重要的是,特朗普的“MAGA政策预期”将进一步催化通胀上行预期。

美联储降息预期大幅降温,有交易员甚至押注12月暂停降息

美联储理事阿德里安娜·库格勒表示,政策制定者必须同时关注央行的通胀和就业目标,并指出劳动力市场正在降温,实现美联储 2% 通胀目标的进展放缓。库格勒在周四表示:“通货紧缩和劳动力市场降温的趋势持续但有所放缓,这意味着我们需要继续关注我们任务的两个方面。”

自2023年以来立场呈鹰派的明尼阿波利斯联储主席卡什卡利,近日在接受采访时曾警告称,如果通胀在12月之前出现意外上升,这可能会让美联储暂停降息。

2025年FOMC票委、圣路易斯联储主席穆萨莱姆在近日则表示:“最近信息表明,通胀可能在下行轨道停滞,甚至走高的风险已经上升。数据显示经济‘比以前更强劲,甚至可能比以前强劲得多’,而且几项核心通胀指标‘略有上升’。”

美联储鲍威尔周四则表示,美国经济的强劲增长使决策者可以在决定降息的幅度和速度上从容不迫。鲍威尔在达拉斯向商业领袖发表演讲时说:“经济并没有发出任何需要我们急于降息的信号。当前经济的强劲表现使我们可以更加谨慎地进行决策。”“通胀水平离我们的2%长期目标更接近了,但还没有到达。我们承诺会完成这一任务,”鲍威尔说。他还提到,实现这一目标的过程可能会“偶尔遇到一些波折”。

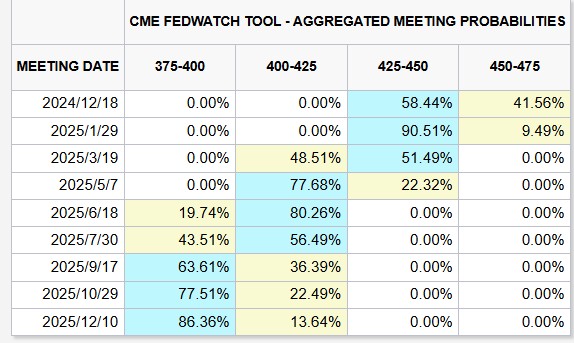

本周公布的CPI、PPI数据均显示出美国通胀粘性十足且呈现升温态势,促使利率期货交易员们在本周对于美联储12月以及明年的降息步伐预期大幅降温。“CME美联储观察工具”显示,在呈现上行的CPI、PPI以及强劲的零售销售额数据公布后,12月美联储暂停降息的概率从不到30%升至接近40%,并且押注明年美联储可能仅降息两次,而不是本周通胀和零售数据出炉前所显示的降息4次。

来自摩根大通资产管理部门的全球首席策略师David Kelly本周早些时候警告称,如果特朗普赢得美国大选,美联储甚至有可能最早在12月暂停其降息宽松周期。在特朗普宣布赢得总统大选后,来自野村的经济学家团队现在预计美联储在2025年只会降息一次,他们此前预计美联储2025年会降息四次。

发表评论