净利润个位数增长 今世缘低价策略不灵了

- 旅游

- 2024-11-19 17:42:04

- 414

继10月底推出新品后,不到一个月后今世缘(603369)又发布三款新产品。受行业增速放缓影响,今世缘也遇到增长压力,公司频出新品是想抬高售价来增收吗?

此次上市的新品酒是今世缘星球大瓶酒,容量为700ml/瓶。具体三款新品分别命名为“大月亮”“大地球”“大太阳”,售价分别为168元/瓶、388元/瓶、268元/瓶。

按照今世缘的分类,上述产品主要属于公司特A级产品,新款产品的价格也有所提升。对于当前的今世缘来说,提质升价可以帮助公司营收重回两位数增长。

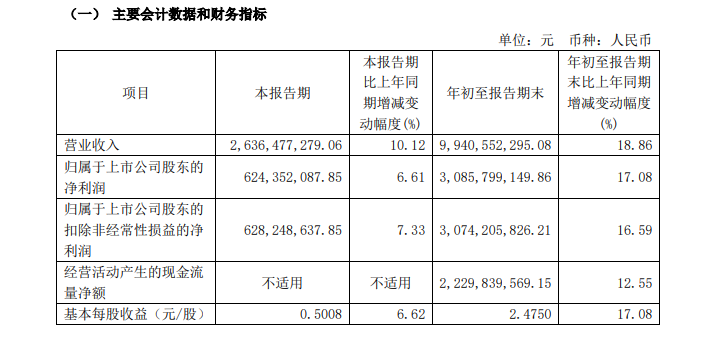

今世缘日前发布的三季报显示,2024年前三季度,公司实现营收99.42亿元,同比增长18.9%;实现归属于上市公司股东的净利润30.9亿元,同比增长了17.1%。公司收入和净利润继续保持了两位数的增长。

不过,《财中社》注意到,单季度今世缘的增速已经明显放缓。2024年第三季度,今世缘实现营收26.4亿元,同比增长10.1%;实现归属于上市公司股东的净利润6.2亿元,同比涨幅为6.6%。

今世缘上一次单季度盈利个位数增长,还要追溯到疫情突发影响的2020年二季度。公司收入勉强保住了两位数增长,上一次个位数增长也是2020年同一时期。

实际上,若不是靠之前积攒的“蓄水池”,今世缘的收入涨幅就完全是另外一回事儿。2024年三季度末,今世缘的合同负债为5.4亿元,与上一年同期的13.1亿元相比,缩水了7.7亿元。

公司的合同负债已经降至五年来的最低水平。合同负债一向被认为是酒企调节业绩的“蓄水池”。合同负债一般是经销商提前给酒厂打的货款,反映了下游拿货的积极性。合同负债的涨跌也间接可以反映终端需求的凉热。

之前,今世缘收入长时间能够保持单季度两位数增长,除了公司营销、渠道等原因外,也与公司定价策略关系密切。酒企上一轮增长过程中,量价齐升中价的作用更为突出,调结构提价格是上市酒企的通行做法。

即便如行业龙头贵州茅台,在2023年底没有提高出厂价以前,公司通过增加直销和非标产品等措施变相提高了售价。与之相比,今世缘也在不断提高主打产品的终端售价。

国缘四开是今世缘的核心产品,2024年初就传来产品涨价的消息。《财中社》综合市场信息,五代国缘四开、对开、单开出厂价分别上调20元/瓶、10元/瓶、8元/瓶。

在此之前数年,今世缘已经对旗下包括国缘四开在内的多款产品屡屡提价。目前,国缘四开的官方建议零售价为668元/瓶。当然,其实际售价远达不到此,电商平台上,目前其实际售价在460元/瓶。

虽然多次提价,但今世缘并未享受到多少提价的红利。在公司的产品分类中,出厂指导价300元(含税)以上的特A+类和100-300元价位特A类贡献公司主要收入,占比早已超过90%。

按照今世缘公布的销量与收入,2021-2023年公司特A+类产品每千升收入分别为45.2万元、43.9万元和46.4万元;同期特A类产品每千升收入为14.5万元、13.7万元和14.4万。

《财中社》注意到,今世缘特A+类酒品的均价收入多少还有些上涨,特A类则不但没有上涨,甚至还有些下降。需要说明的是,在2018年,今世缘特A类白酒的均价收入就已经达到约15万元,之后,再也没有接近这一平均价格。特A+类白酒也早在这一年的均价收入就超过了43万元,之后多年没有多少增长。

这意味着今世缘收入增长更多依靠量的增加而非价的提高。2021年今世缘特A+类销量为9217千升,2023年增加至1.4万千升。特A类2023年销量为2万千升,2021年的销量为1.2万千升。

这是与行业“相悖”的增长模式。2021年年全国规模以上白酒企业完成酿酒总产量715.6万千升,2023年总产量骤降至449.2万千升,

今世缘不断提价,公司得到到实际好处并没有多少,相应的经销商则会获得更多涨价的红利。这或许是公司能够持续深耕江苏本地市场的一大原因。

2023年今世缘收入超过了百亿,其中省外市场的收入只有7.3亿元。7%的省外收入占比,已经是公司省外收入贡献的最高值了。在行业调整期,今世缘这种依靠更多让利经销商,来深耕本地市场的策略也越来越难以奏效了。

文章来源:财中社

发表评论