浙商证券:黄金为什么还能买?

- 国际

- 2024-11-21 14:14:06

- 304

浙商证券认为,美国信用货币体系遭受负向冲击,是催化本轮黄金价格上行的核心逻辑。展望未来,“宽财政+再通胀”前景逐渐清晰,美元信用恶化趋势或难扭转,央行购金需求有望继续增强,从而推动黄金长牛。

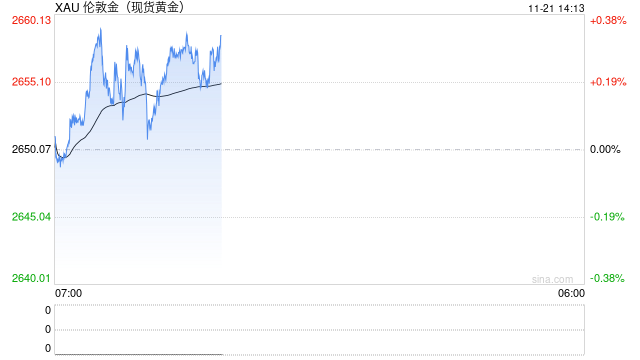

金价在经历一轮大跌后开始反弹,此前本轮黄金牛市已经持续一段时间,这种表现是否与当前基本面脱钩?驱动黄金牛市的核心逻辑到底是什么?后续还能再买吗?

浙商证券在19日的报告中对历史黄金牛市进行了复盘,分析指出:

无论是实际利率还是美元指数,其与黄金走势表现出的相关性,本质上都可以被理解为是美元信用的趋势变化所带来的。美国信用货币体系遭受负向冲击,是催化本轮黄金价格上行的核心逻辑。未来我们或将看到实际利率、美元指数与黄金的长期脱钩。

展望未来黄金走势,浙商证券表示,“宽财政+再通胀”是主旋律,将推动黄金长牛:

“宽财政+再通胀”前景逐渐清晰,美元信用恶化趋势或难扭转,央行购金需求有望继续增强,从而推动黄金长牛。

而马斯克拟领导的“政府效率部”或并不具备实权,其精简政府部门等潜在提议均可能面临较大阻力,在实际超预期落地前对金价的影响可能较为有限。

黄金“脱锚”? 底层投资逻辑是什么?

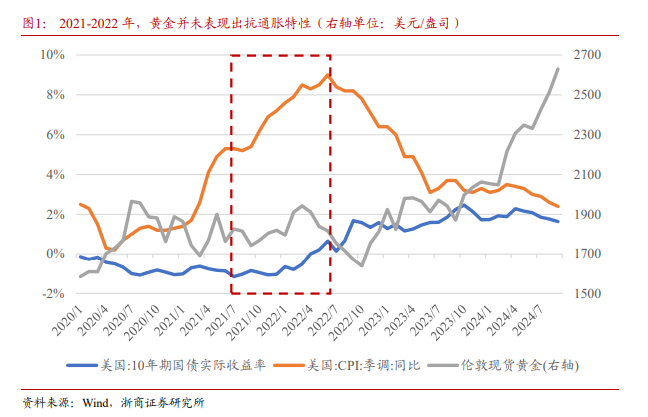

从本轮黄金的背景来看,金价走势走与传统定价因素脱钩。例如,2024年10月在降息预期回落、实际利率上行、美元指数上行、地缘政治担忧缓解的背景下,黄金却持续创下历史新高。

但浙商证券认为,黄金不能简单理解为“脱锚”,实际利率不能理解为持有黄金的机会成本,美元指数与黄金负相关也不存在决定性:

实际利率是持有黄金的机会成本?这一理解忽略了美元信用的变化。实际上,由于美元并非完全的无风险货币,投资者购买黄金可以被视为是购买了对美元违约的“保险”。投资者真正需要对比的是实际利率与美元违约概率,若美元信用大幅下滑,即便实际利率走高,黄金仍然可能具备极强吸引力,典型如1970s大滞胀时代。

美元指数与黄金负相关?这一理解在多数情况下可能适用,但需要注意的是,美元相较于其他货币贬值,与美元相较于黄金贬值,并不能简单划上等号。例如,2008年金融危机后,全球进入货币宽松大周期,这意味着所有信用货币相较于黄金都应贬值,但由于欧元区深陷债务危机,同期美元指数并未趋势走弱。因此,美元贬值利好金价,实际上是因为美元贬值往往代表美元信用的趋势性走弱,而若美元指数无法正确反映美元信用的变化趋势,美元与黄金的相关性则可能消失。

本质上看,本轮金价上行核心逻辑是美国信用货币体系遭受负向冲击,浙商证券表示:

黄金作为最高级别的货币,其可以被理解为信用货币体系的反面资产,当信用货币体系遭受负向冲击时,则可能催化黄金价格上行。无论是实际利率还是美元指数,其与黄金走势表现出的相关性,本质上都可以被理解为是美元信用的趋势变化所带来的,若忽略美元信用的变化而直接根据历史统计经验,则可能会推导出错误的结论。

“宽财政+再通胀”是主旋律,金价支撑因素仍在

展望未来黄金走势,首先从美元信用来看,恶化趋势或难扭转,浙商证券认为:

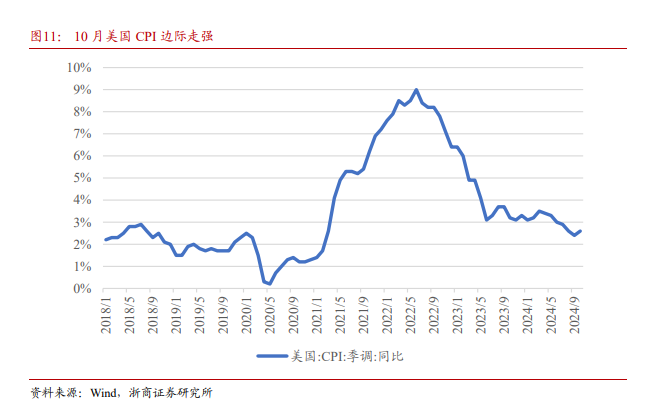

特朗普的政策主张倾向于更大规模的财政扩张以支撑经济,这意味着美国经济或仍将维持良好表现,而这将为通胀下行带来阻碍。“宽财政+再通胀”背景下,美国利息支出压力可能进一步增加,从而抬升长期赤字中枢,而这对于美元信用来说将造成持续恶化压力,从而支撑黄金长期走强。

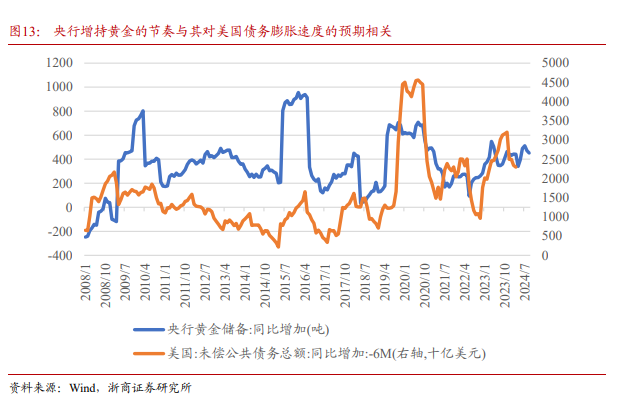

其次,央行增持趋势持续:

全球央行增持黄金的节奏,显著领先于美国债务规模扩张的节奏,这表明全球央行对美元信用的预期,或是其决定是否购买黄金的重要因素之一。因此,在美国债务膨胀速度可能进一步加速的背景下,全球央行对黄金的买入需求或进一步增强,从而继续成为黄金牛市的重要推手。

此外,浙商证券认为,金价压制因素也在解除:

短期节奏上,在特朗普当选美国总统后,黄金震荡走弱,其核心或来自强美元压制及潜在的财政收缩担忧,我们判断本轮强美元交易或已接近尾声。

而马斯克拟领导的“政府效率部”或并不具备实权,其精简政府部门等潜在提议均可能面临较大阻力,在实际超预期落地前,对金价的影响可能较为有限。

本文摘取自浙商证券《黄金为什么还能买?》,分析师陈奥林(S1230523040002)、徐浩天(S1230523090002)

发表评论